歐洲市場是全球儲能三大市場之一,2024年歐洲各國儲能裝機規模也是實現了多點開花。鑒于此,我們推出“DeepSeek系列之2025歐洲儲能企業20強”。

2024年,歐洲儲能市場規模顯著增長,尤其是大儲市場。根據不同來源的數據,歐洲大儲市場的表現尤為突出。例如,2024年1-11月,歐洲大儲中標量為3.6GWh,同比增長75%,預計2025年將達到21GWh,同比增長75%。此外,2024年第三季度,意大利的大儲裝機量為0.3GW/1.3GWh,同比延續高增。

主要國家的大儲市場表現:

意大利:意大利是歐洲最活躍的儲能市場之一。2024年第三季度,意大利大儲裝機量為0.3GW/1.3GWh,同比延續高增。意大利自歐盟補貼后大儲需求明顯放量,有望成為2025年歐洲需求的重要增量。

根據歐洲光伏產業協會發布的《歐洲儲能市場展望2024-2028》行業報告顯示,2024年意大利儲能裝機規模占比34%,預計將達到7.7GWh,而2023年德國位于歐洲儲能市場首位。

這也意味著,2024年意大利將超過德國,成為歐洲第一大儲能市場。

德國:德國的大儲市場也在快速增長。2024年11月,德國大儲裝機量為176MWh,同比增長162.3%;1-11月累計裝機量為545MWh,同比增長82%。

英國:英國的大儲市場在2024年也有顯著增長。2024年第三季度,英國大儲新增裝機量為293.9MW/423.3MWh,容量同比下降15%,但環比增長16%,裝機同比降幅正在收窄。

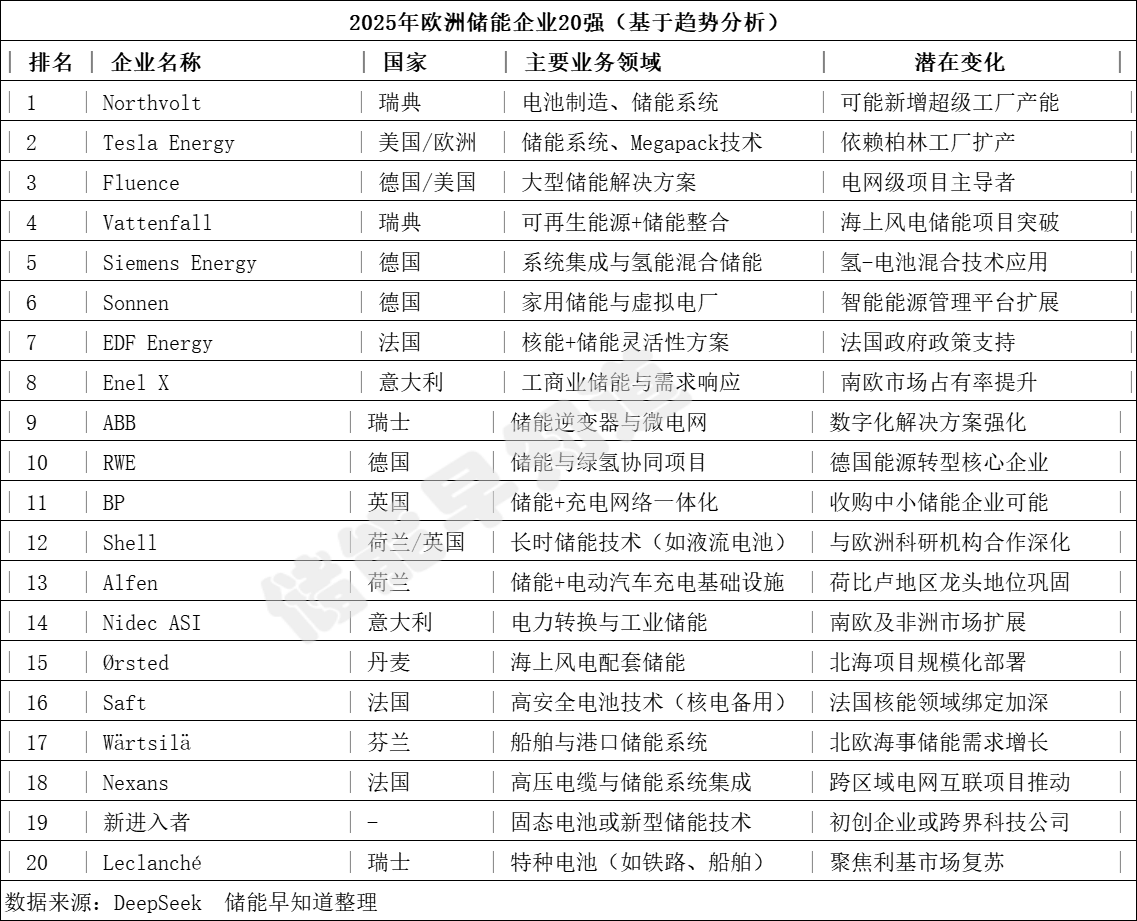

以下數據更新日期(2024年7月),基于行業發展趨勢、企業動態和政策方向,DeepSeek可以推測2025年歐洲儲能領域可能的領先企業及其業務方向。以下是“假設性分析”,僅供參考:

1. 技術突破

- 固態電池商業化可能由Northvolt或新創企業推動。

- 氫能與電池混合儲能系統(如Siemens Energy)進入示范階段。

2. 政策與資金

- 歐盟《綠色新政》加速儲能補貼和電網升級。

- 東歐國家(如波蘭)儲能需求因退煤計劃激增。

3. 市場分化

- 家用儲能:Sonnen、Alfen競爭智能化與V2G(車網互動)技術。

- 電網級儲能:Fluence、Vattenfall主導1GWh+項目。

- 工業儲能:ABB、Nidec ASI聚焦鋼鐵、化工等高能耗行業。

4. 地緣因素

- 能源安全驅動本土化供應鏈(如Northvolt歐洲產線 vs Tesla亞洲依賴)。

5、新興領域

- 船舶儲能(Wärtsilä)、數據中心備用電源(Saft)等利基市場增長。

6、不確定性因素

- 原材料價格:鋰、鎳等關鍵金屬波動可能影響電池企業利潤率。

- 監管風險:歐盟對儲能并網標準或環保要求趨嚴。