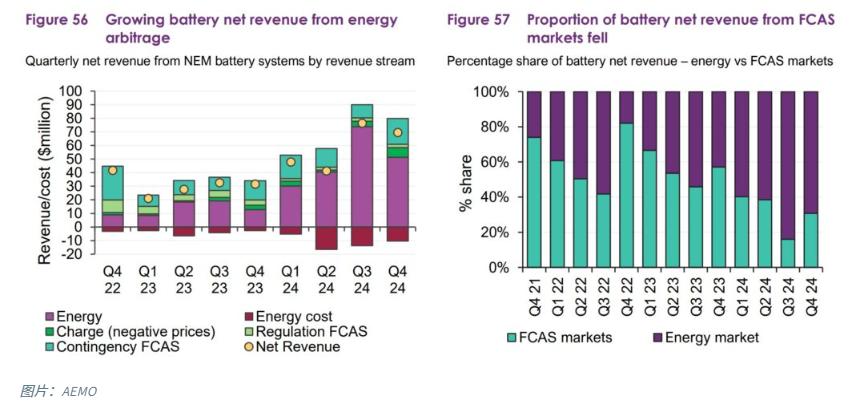

AEMO 的報(bào)告介紹了 2024 年最后一個(gè)季度澳大利亞國(guó)家電力市場(chǎng) (NEM) 的能源流動(dòng)和成本,報(bào)告稱,電網(wǎng)規(guī)模電池或大型 BESS的預(yù)計(jì)凈收入(涵蓋能源和頻率控制輔助服務(wù) (FCAS) 市場(chǎng))達(dá)到 4360 萬(wàn)美元(6950 萬(wàn)澳元)。與去年同期相比,這一增長(zhǎng)是 2023 年第四季度收入 3150 萬(wàn)澳元的兩倍多。

從收入構(gòu)成來(lái)看,能源市場(chǎng)凈收入增加了 3460 萬(wàn)澳元(增長(zhǎng) 257%),達(dá)到 4810 萬(wàn)澳元,占收入的 69%。能源套利收入的增長(zhǎng)主要來(lái)自能源生產(chǎn),即電池放電,同比增長(zhǎng) 300%,達(dá)到 3840 萬(wàn)澳元。

此外,負(fù)電價(jià)期間的充電費(fèi)用增加了 390 萬(wàn)澳元,本季度總計(jì) 720 萬(wàn)澳元。然而,超過(guò) 0 澳元/兆瓦時(shí)的充電費(fèi)用也??大幅上漲,達(dá)到 770 萬(wàn)澳元,增幅為 298%。

最后,F(xiàn)CAS 本季度貢獻(xiàn)了 2130 萬(wàn)美元,增長(zhǎng) 19%,即 340 萬(wàn)美元。

AEMO 報(bào)告中的收入明細(xì)和與前幾個(gè)季度的比較如下:

AEMO 對(duì)報(bào)告中的數(shù)據(jù)進(jìn)行了一些敘述,說(shuō)道:

整個(gè) NEM 的能源套利凈收入的增長(zhǎng)部分是由于電池容量的逐年增加,從而推動(dòng)了能源市場(chǎng)的可用性和產(chǎn)量的提高。

NEM 范圍內(nèi)的平均電池可用性增長(zhǎng)了 44%,從 2023 年第四季度的 755 MW 增長(zhǎng)到 2024 年第四季度的 1,087 MW(圖 58)。

本季度電池發(fā)電量平均為 90 兆瓦,與 2023 年第四季度相比增加 43 兆瓦(+91%)。

整個(gè) NEM 范圍內(nèi)的電池價(jià)差平均為 243 美元/兆瓦時(shí),高于 2023 年第四季度的 129 美元/兆瓦時(shí),這反映出高價(jià)波動(dòng)性加劇,導(dǎo)致電池運(yùn)營(yíng)商在峰值定價(jià)事件期間獲得更多價(jià)值,尤其是在 NEM 的北部地區(qū)。

在一份新聞稿中,AEMO 改革交付執(zhí)行總經(jīng)理 Violette Mouchaileh 指出,西澳大利亞州煤炭發(fā)電量下降部分歸因于能源儲(chǔ)存,其中通過(guò)完成 425 兆瓦的電池容量并參與頻率共同優(yōu)化基本系統(tǒng)服務(wù) (FCESS),電池貢獻(xiàn)率上升了 1,400%。

Mouchaileh 表示:“西澳大利亞州增加電池存儲(chǔ)幫助該州創(chuàng)下了 46.4% 的季度平均可再生能源貢獻(xiàn)率新高,可再生能源峰值達(dá)到 85.1%。”

AEMO 表示,截至 2024 年第四季度末,端到端連接過(guò)程中的電池項(xiàng)目容量為 18.1 GW,較 2023 年第四季度末的 9.2 GW 增長(zhǎng) 97%。其中包括處于開(kāi)發(fā)“早期階段”的項(xiàng)目。

還提供了按發(fā)電類型劃分的定價(jià)細(xì)節(jié),圖表顯示電池存儲(chǔ)作為邊際發(fā)電機(jī)的滲透率不斷提高,總體而言,電池對(duì)市場(chǎng)價(jià)格的影響越來(lái)越大,特別是在高峰時(shí)段,最明顯的是下午 4 點(diǎn)至晚上 8 點(diǎn)之間,平均為 13%,高于去年第四季度記錄小時(shí)數(shù)的 6%。