1、2018年全球光伏需求達(dá)到了106.44GW

準(zhǔn)確的知道當(dāng)下在發(fā)生著什么,才能準(zhǔn)確的展望未來,目前一些研究機(jī)構(gòu),連2018年全球需求到底是多少都沒搞清楚然后就開始展望明年,這樣的展望可信度自然就很低。2019年全球需求之所以如此樂觀是因?yàn)?018年的全球需求出貨量就大超預(yù)期,根據(jù)對供應(yīng)鏈的出貨數(shù)據(jù)的追蹤,2018年全年光伏組件的產(chǎn)出量達(dá)到106.44GW,原本預(yù)期中的光伏需求負(fù)增長再次落空,光伏產(chǎn)業(yè)即便在遭受5.31這樣政策的打擊下依然頑強(qiáng)的在2018年度實(shí)現(xiàn)了正增長。

上圖是2018年月度組件產(chǎn)出量數(shù)據(jù),在5.31政策打擊下,6月需求斷崖式下滑,然后從7月開始就強(qiáng)烈的回暖,只因?yàn)楫?dāng)時的產(chǎn)能遠(yuǎn)大于當(dāng)時的需求,行業(yè)產(chǎn)品價格上依舊維持低迷,但終端需求確實(shí)在快速的回暖;總體來看,下半年的光伏需求處于“逐級走高”的態(tài)勢,尤其是從2018年11月開始,月度組件產(chǎn)出量達(dá)到了10.47GW,超越了5.31前的高點(diǎn)創(chuàng)出新高,而12月出貨量達(dá)到10.87GW,不僅創(chuàng)出了年度新高,更是一個歷史新高的月度。

2、2018海外需求71GW,增速達(dá)到了57.77%

在強(qiáng)大的需求支撐下2018年度的總裝機(jī)量達(dá)到了106.44GW,坦白說,這個裝機(jī)量數(shù)據(jù)超越了我之前最樂觀預(yù)期。然后再分市場結(jié)構(gòu)看:

由于最后一個月的國內(nèi)裝機(jī)數(shù)據(jù)和出口數(shù)據(jù)還沒有出來,我不敢保證所有數(shù)據(jù)絕對準(zhǔn)確,在數(shù)字后面加了一個“E”代表是我的推斷。就從今年前10個月來看,中國組件 出口32GW、硅片 出口21GW、電池片 出口3GW。結(jié)合目前已知的數(shù)據(jù)來看預(yù)期2018年全球海外組件需求量達(dá)到了66GW,但是由于美國上半年因去年201搶購囤積了5GW的組件庫存基本無需求,如果把這部分考慮進(jìn)來的話今年海外需求量達(dá)到了71GW。

回顧2017年,海外組件需求總量為50GW,但是其中越有5GW是美國因201政策導(dǎo)致的庫存并非當(dāng)年真實(shí)需求。剔除這部分影響后2017年海外實(shí)際需求量為45GW;從2017年的45GW增長到2018年的71GW,海外市場的增速達(dá)到了57.77%,超出了所有人的預(yù)期。展望2019年,即便按照30%的保守增速來算,海外的總需求量都有望達(dá)到92GW+的水平。

3、中國明年37GW,全球130GW+

再回頭看中國的需求,與當(dāng)前市場上大家一致看好明年中國需求不太一樣,我反而對明年中國需求抱有保守態(tài)度原因如下:

1、今年的部分項(xiàng)目會擠占明年的指標(biāo)空間;

2、雖然政策態(tài)度明顯好轉(zhuǎn)但補(bǔ)貼缺口非但沒有縮小,反而還在繼續(xù)拉大;

3、如王淑娟老師近日文章分析,領(lǐng)跑者項(xiàng)目有整體延后的風(fēng)險。對于國內(nèi)需求的判斷最靠譜的還是當(dāng)屬王淑娟老師,照她的分析2019年國內(nèi)需求會介于35~40GW之間。比起今年的裝機(jī)量還是要有所下滑的。

所以2019年全球光伏需求為93GW(海外)+37GW(國內(nèi))=130GW。這要比當(dāng)下最樂觀的研究機(jī)構(gòu)還要再樂觀10GW以上,而在我看來明年130GW可能還是起步,有一些專注開拓海外市場的專家告訴我,明年海外增速有望繼續(xù)保持在40%以上的水準(zhǔn),畢竟2018年的增速都已經(jīng)達(dá)到了58%,2019年增速大于40%也是完全合理的。需求上的邊際變化將會顯著影響光伏產(chǎn)業(yè)供應(yīng)鏈各環(huán)節(jié)的價格。

在130GW需求假設(shè)下的

供應(yīng)鏈各環(huán)節(jié)的供需分析

1、硅料環(huán)節(jié)

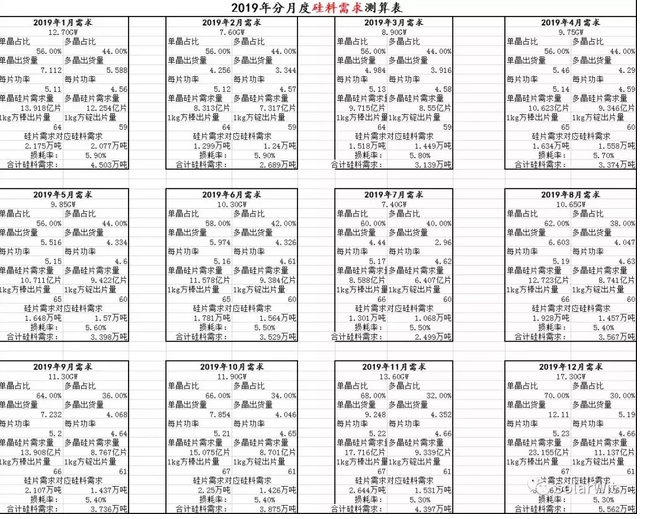

根據(jù)硅料供需測算模型,在130GW的需求假設(shè)下以及在合理的但多晶占比的假設(shè)下,2019年硅料需求量為44.3萬噸,測算模型如下:

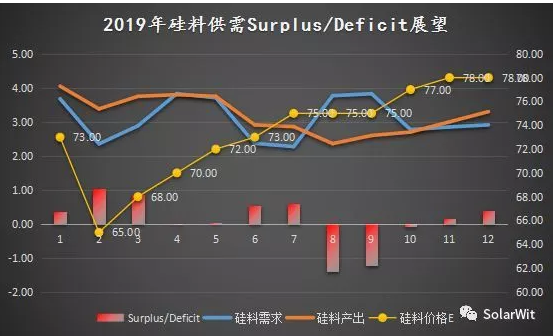

在44.3萬噸需求假設(shè)下,2019年硅料供給平衡曲線為:

可以看到,要想滿足2019年全行業(yè)的硅料需求,還需要亞洲硅業(yè)、洛陽中硅等產(chǎn)能維持運(yùn)轉(zhuǎn)。但是韓國OCI已經(jīng)在平衡曲線之外,再好的需求都不能挽救韓國OCI的命運(yùn),命運(yùn)同樣難以逆轉(zhuǎn)的企業(yè)還有賽維LDK、國電晶陽、江蘇協(xié)新外購電力部分產(chǎn)能。德國瓦克雖然也在供求平衡曲線之外,但是由于瓦克相當(dāng)大部分的產(chǎn)能是用于生產(chǎn)半導(dǎo)體級別的硅料,瓦克的產(chǎn)能不會輕易退出。

關(guān)于硅料價格,由于2019年一季度是一個產(chǎn)能釋放的高峰期,短短三個月的時間新增釋放的硅料產(chǎn)能多達(dá)20萬噸,這在歷史上都是沒有過的現(xiàn)象,將會在行業(yè)內(nèi)引發(fā)一輪洗牌,而且一季度恰逢年度光伏需求的淡季,預(yù)期硅料價格將會在開年的時候殺向“低電價地區(qū)技改產(chǎn)能”的現(xiàn)金成本位置(含稅65元左右),然后伴隨著需求的回暖和產(chǎn)能的退出,硅料價格將會迎來逐步恢復(fù),全年看下來,硅料價格呈現(xiàn)先低后高的態(tài)勢,對于西部地區(qū)批量投產(chǎn)的新硅料產(chǎn)能而言,剛一投產(chǎn)就要面臨較為慘烈的價格戰(zhàn),而伴隨著二線產(chǎn)能的出清,低電價地區(qū)的全新硅料產(chǎn)能的盈利能力將會在2018下半年迎來合理恢復(fù)。

總結(jié)來看: 硅料這一產(chǎn)業(yè)環(huán)節(jié)由于產(chǎn)能周期長,5.31以后建設(shè)進(jìn)度過半的企業(yè)的擴(kuò)產(chǎn)計(jì)劃無法停下來,2019年1季度才是產(chǎn)能釋放的高峰期,一個季度釋放20萬噸硅料產(chǎn)能,對應(yīng)60GW的需求,相當(dāng)于2019年全球需求的一半。這樣的產(chǎn)能擴(kuò)張進(jìn)度下,價格必然受到?jīng)_擊;但是大家不必期待過分不理性的價格,當(dāng)前二類產(chǎn)能已經(jīng)十分脆弱,10元左右的降幅就可使之低于現(xiàn)金成本進(jìn)而有效出清產(chǎn)能。也是因?yàn)楣枇檄h(huán)節(jié)的產(chǎn)能周期長,這一環(huán)節(jié)也是整個光伏產(chǎn)業(yè)最后見底的產(chǎn)業(yè)環(huán)節(jié)。

2、單晶硅片環(huán)節(jié)——結(jié)構(gòu)性緊缺

硅片環(huán)節(jié)本來是要分為兩個技術(shù)路線:單晶硅片和多晶硅片。但多晶硅片將不會在本文的討論范圍,原因如下:1、無論需求多么好,多晶硅片都是嚴(yán)重過剩的;2、多晶硅片終將被徹底替代,相關(guān)產(chǎn)業(yè)鏈的公司沒有投資價值。所以硅片環(huán)節(jié)我們只分析單晶硅片。

由于整個2018年都是硅片環(huán)節(jié)洗牌的一年,多晶硅片的價格一直維持在現(xiàn)金成本附近,正是因?yàn)榻衲旯杵h(huán)節(jié)的盈利能力太弱了,整一年沒有新增擴(kuò)產(chǎn)計(jì)劃,而且原本的擴(kuò)產(chǎn)計(jì)劃也都停滯了下來。

上面這張截圖是2017年年底總結(jié)的,現(xiàn)在回顧他發(fā)現(xiàn)基本不用修改,因?yàn)闆]有新增的進(jìn)入者,反倒是有幾家公司并沒有如期達(dá)產(chǎn):京運(yùn)通原本計(jì)劃中的3GW產(chǎn)能現(xiàn)在也沒有蹤影;阿特斯之前拋出了雄心勃勃的計(jì)劃,但實(shí)際上目前只有24臺單晶爐做中試線;韓華新能源也同樣,并沒有有效產(chǎn)能出來,依然需要通過外部采購。

當(dāng)前市場中有效的單晶硅片產(chǎn)能實(shí)際上只有四家,但是由于晶科、晶澳只自用不外供,所以對于市場上第三方公開對外銷售的產(chǎn)能,有效供給只有兩家:隆基和中環(huán),在硅片環(huán)節(jié),迅速地形成了雙寡頭壟斷的產(chǎn)業(yè)格局。這是供給端,我們再看看單晶硅片的需求端:

當(dāng)前硅片月產(chǎn)出量約為9億片,高效電池產(chǎn)能對硅片的需求量恰好也為9億片左右。單晶硅片處于緊平衡狀態(tài),但是這個緊平衡可能很快就要被打破,因?yàn)橐患径仁荘erc電池產(chǎn)能釋放的高峰時期,預(yù)期到2019年2季度的時候,高效電池產(chǎn)能每月對單晶硅片的需求量會來到12億片,而此階段內(nèi)并沒有新增的有效單晶硅片產(chǎn)能,我預(yù)計(jì)最快會在2019年3月末看到單晶硅片出現(xiàn)供求缺口并且這種緊張會持續(xù)2019一整年。

此外還有一個技術(shù)路線上的方向值得注意,那就是預(yù)計(jì)在2019年2季度前后,160um厚度的單晶硅片會突然普及開來,原因也很簡單,那就是單晶硅片緊俏,只能通過切更薄來滿足行業(yè)需求。多晶硅片再薄片化方面進(jìn)展不順,預(yù)期很難切到160um厚度,單多晶的硅片合理價格差依然會維持,預(yù)期160um厚度的單晶硅片會比180um厚度的多晶硅片維持貴1.1元。這樣的價格差下,領(lǐng)先單晶硅片業(yè)者的硅片業(yè)務(wù)的毛利率將會重回25%+的高峰。

3、電池片環(huán)節(jié)——擴(kuò)產(chǎn)不停步

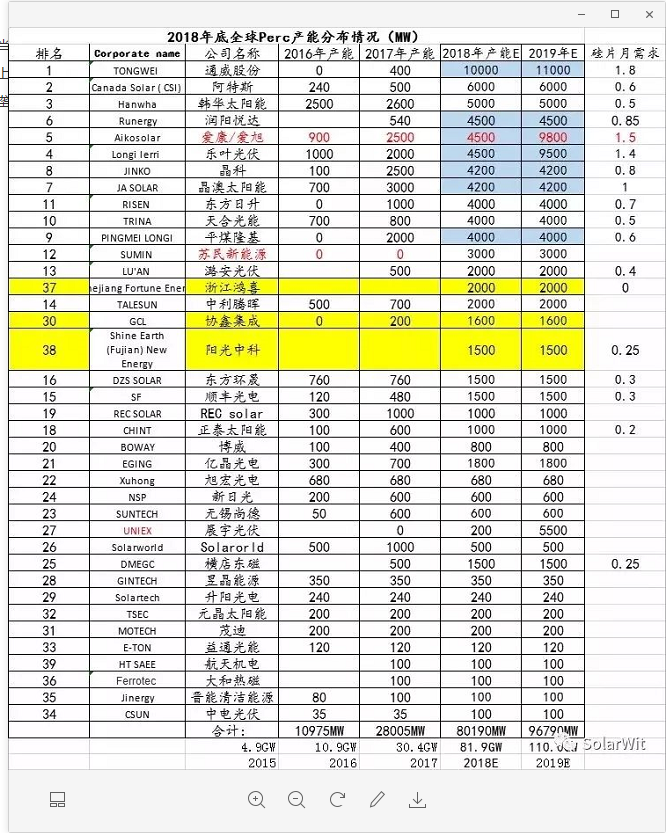

由于2019年需求很旺盛,而當(dāng)前價格下臺灣電池產(chǎn)能無法有效運(yùn)轉(zhuǎn),所以在當(dāng)前價格下,大陸地區(qū)的電池片產(chǎn)能也是相對緊缺的。電池片不能囤積庫存,所以當(dāng)需求不好的時候率先跌價,當(dāng)需求旺盛的時候率先漲價,對行業(yè)終端需求變化更加敏感,由于目前單晶perc售價為1.28元/W;多晶電池的售價0.88元每瓦,兩者價格差高達(dá)0.4元,偏大,下游承受能力低,預(yù)期在2019年2月前后perc電池片價格有望回調(diào)到1.1元的位置(此價格下電池廠依舊可以保持較好盈利)。全年來看,電池片還是片緊缺的,大家的擴(kuò)產(chǎn)步伐也不會停下來。2019年底,單晶Perc的產(chǎn)能有可能達(dá)到110GW。

這個表格中的數(shù)據(jù)需要做一個說明,根據(jù)對供應(yīng)鏈的追蹤:12月當(dāng)月Perc的有效電池產(chǎn)能為60GW,并沒有達(dá)到圖中所說的81.9GW,這是因?yàn)閺你懪飘a(chǎn)能到有效產(chǎn)出還需要一個調(diào)試的過程。當(dāng)前有很多新建和技改的電池產(chǎn)能正在調(diào)試的路上,預(yù)期2019年3月份末會達(dá)產(chǎn),屆時每月對單晶硅片的需求量會達(dá)到12.1億片。

4、組件環(huán)節(jié)——要當(dāng)心上游漲價的風(fēng)險

之前大家普遍對2019年的需求悲觀,在招投標(biāo)的時候把組件價格報的很低,目前來看,上游除了硅料環(huán)節(jié),其他環(huán)節(jié)都沒有任何降價的動能反倒有不少漲價的因素在暗流涌動,若組件企業(yè)在新接訂單是依舊以非常低的價格搶訂單,那么未來很可能會面臨上游漲價導(dǎo)致企業(yè)虧損的被動局面。

從需求看,向一線組件大廠咨詢,得到的反饋基本上是:訂單飽滿,明年一季度的訂單已經(jīng)簽完,甚至有的企業(yè)明年二季度的訂單也都簽訂完畢。這也印證了海外需求良好的判斷,但這些企業(yè)要提防走量不走價、辛苦不賺錢的窘境。尤其前段時間某國企招標(biāo),有的企業(yè)甚至爆出了1.53元/w的價格,要知道當(dāng)前1.8元的組件價格已經(jīng)是貼著成本在做了(甚至是虧著在做),若真的要1.53元交貨,又要面臨上又漲價,那將會注定是賣一瓦虧一瓦。

5、光伏玻璃——雙面化的趨勢不可阻擋

單面組件封裝用EVA材料,雙面組件封裝用POE材料,近期去福斯特調(diào)研得知POE的出貨占比已經(jīng)達(dá)到了15%;這已經(jīng)是很了不起的數(shù)據(jù)了,要知道在2018年的年初的時候,雙面占比幾乎為零。2018年是雙面組件全面商業(yè)化的元年。

從成本角度分析,雙面電池的成本甚至要低于單面電池(按照每片為單位),原因是雙面電池節(jié)省了鋁漿的消耗量,這是一個很令人興奮的事情,因?yàn)槊黠@會增加組件功率的雙面電池片單片的成本竟然更低,近期還聽說一些看似意料之外其實(shí)在情理之中的事情,那就是組件廠和電池廠買了單面的Perc電池,交貨的時候電池廠卻按單面電池的價格交付雙面電池。其實(shí)電池廠也不傻,背后的邏輯就是雙面電池成本更低,核算下來每片成本要比單面perc低7分錢。

雙面組件在不增加組件成本的情況下可實(shí)現(xiàn)7~15%的發(fā)電增益,毫無疑問,這一場也趨勢會在2019年繼續(xù)持續(xù)下去,雙面組件的瓶頸在于很多項(xiàng)目(比如屋頂項(xiàng)目)并不適合采用雙面組件,保守的預(yù)估,2019年雙面的占比也會在25%左右。對于光伏玻璃而言,全球130GW的組件需求量,但是對玻璃的需求量會達(dá)到150GW以上。光伏玻璃雖然有不少新增產(chǎn)能,但是那些小的產(chǎn)線在5.31之后也退出不少,光伏玻璃在2019年是緊缺的。當(dāng)前玻璃價格已經(jīng)從之前地點(diǎn)的20.5元漲到了目前的24元,預(yù)期2019年一季度淡季過后會更進(jìn)一步漲到26~27元/平米的水平。不排除2019H2會因?yàn)樘玫男枨蠖霈F(xiàn)進(jìn)一步漲價的可能性。

關(guān)于光伏產(chǎn)業(yè)周期的再思考

光伏產(chǎn)業(yè)是一個多種周期相互疊加的行業(yè),它既有補(bǔ)貼政策截止日導(dǎo)致的庫存周期,也有一輪又一輪的產(chǎn)能周期,還有技術(shù)進(jìn)步導(dǎo)致的更猛烈的新舊產(chǎn)能替代周期。

正是因?yàn)楣夥袠I(yè)是多種周期屬性疊加的行業(yè),使得和整體宏觀經(jīng)濟(jì)周期相比,光伏行業(yè)自身運(yùn)轉(zhuǎn)的周期獨(dú)立性非常強(qiáng)。就以2018年為例,上半年無論是中國經(jīng)濟(jì)還是世界經(jīng)濟(jì)都在一片繁榮中,但是一紙光伏5.31新政就使得光伏行業(yè)需求斷崖式下滑,進(jìn)入了猛烈的下行周期和迅速的產(chǎn)能出清過程。而今年10月份以來國際原油崩跌、歐洲陷入動蕩、中美貿(mào)易戰(zhàn)激烈打響、中國房市車市驟冷,大宗商品走跌,在世界經(jīng)濟(jì)一片動蕩中,光伏這邊風(fēng)景獨(dú)好,光伏連續(xù)六個月的環(huán)比增長使得2018年12月全球光伏組件需求創(chuàng)下了歷史最高值。這就好比激流勇進(jìn)的這個游戲:多個行業(yè)今年10月份跨過了激流勇進(jìn)的最高點(diǎn)準(zhǔn)備俯沖向下時,我們卻發(fā)現(xiàn)光伏這艘小船已經(jīng)在5.31時完成了俯沖的過程,現(xiàn)在已經(jīng)到了爬升的位置準(zhǔn)備迎接新的一輪激動人心的周期了。

與此同時我們還應(yīng)當(dāng)注意的是,此輪光伏周期背后還有技術(shù)革新帶來的新舊產(chǎn)能替代周期和產(chǎn)業(yè)區(qū)域布局的遷徙過程,所以即便2019年全球光伏需求很好,臺灣的電池產(chǎn)能依舊會是“失意”的,因?yàn)楫a(chǎn)業(yè)布局要轉(zhuǎn)移到大陸;二類硅料產(chǎn)能依舊是“失意”的,因?yàn)楣枇袭a(chǎn)能要遷移到低電價地區(qū);多晶硅片依舊是“失意”的,因?yàn)楫a(chǎn)業(yè)要轉(zhuǎn)移到單晶Perc上。所以即便面對脫離宏觀經(jīng)濟(jì)下行周期而獨(dú)立向上的光伏產(chǎn)業(yè),我們在投資時依然需要更多一分的智慧。