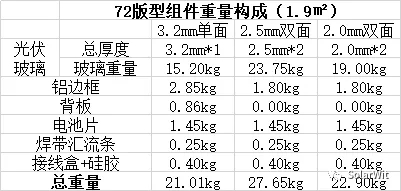

一、定乾坤的2.0mm光伏玻璃時(shí)至今日,對(duì)于雙面發(fā)電的光伏組件背面使用透明背板還是使用光伏玻璃的討論依舊甚囂塵上。當(dāng)前使用玻璃做封裝材料的雙面組件多采用2.5mm厚度的光伏玻璃,站在當(dāng)下看,光伏玻璃和透明背板孰優(yōu)孰劣確實(shí)是難分難解。而倘若我們把目光放長遠(yuǎn)看,2.0mm厚度的光伏玻璃終將成熟,它只是一個(gè)生產(chǎn)制造的問題,而透明背板(有機(jī)物)所固有的問題則是源自第一性原理的問題。生產(chǎn)制造的問題憑借著人類的聰明才智終將不是問題,而源自第一性原理的問題永遠(yuǎn)是問題,所以“光伏玻璃VS透明背板”這個(gè)當(dāng)下被爭(zhēng)論的面紅耳赤的問題,只要我們換一個(gè)看問題的維度,高低立判、優(yōu)劣立解。關(guān)于光伏玻璃,我希望大家記住一個(gè)參數(shù):125平方米的3.2mm厚度的光伏玻璃所對(duì)應(yīng)的的重量恰好1噸,即:光伏玻璃125㎡(3.2mm厚)=1t=1000kg以此類推,采用2.5mm厚度的雙面組件2.5×2=5mm,其對(duì)應(yīng)結(jié)果為80㎡對(duì)應(yīng)一噸。光伏玻璃80㎡(2.5mm*2厚)=1t=1000kg采用2.0mm×厚度的雙面組件,100㎡對(duì)應(yīng)1噸光伏玻璃100㎡(2.00mm*2厚)=1t=1000kg我們依照上面簡單的對(duì)應(yīng)關(guān)系,測(cè)算各種組件類型的重量。

結(jié)論:結(jié)論來了,當(dāng)前3.2mm厚度的72版型組件重量約為21kg,若采用2.5mm厚度的雙面組件重量達(dá)到了27.75kg,增重6.75kg,比原先重量增加32.14%!若采用2.0mm雙面組件重量22.9kg,比起單面組件僅僅增重1.89kg,從比例看重量僅增加8.9%。2.0mm厚度光伏玻璃的成熟化產(chǎn)業(yè)化應(yīng)用將會(huì)使得雙面雙玻組件重量得到有效控制,迎刃解決雙玻組件重量重、難安裝的產(chǎn)業(yè)化問題。選“光伏玻璃”還是選“透明背板”的產(chǎn)業(yè)爭(zhēng)論將會(huì)因≤2.0mm光伏玻璃的成熟而一錘定乾坤。

講到這里想必大家會(huì)關(guān)注2.0mm厚度光伏玻璃產(chǎn)業(yè)化成熟的進(jìn)展情況,近期我恰好去福萊特調(diào)研得到的答案是這樣的:當(dāng)下2.0mm光伏玻璃已有量產(chǎn)(采用進(jìn)口鋼化設(shè)備),2.0mm厚度的玻璃原片生產(chǎn)已經(jīng)沒有任何問題,問題的難點(diǎn)在于鋼化設(shè)備,目前只有進(jìn)口設(shè)備能滿足2.0mm玻璃的鋼化需求,而進(jìn)口設(shè)備的價(jià)格是同產(chǎn)能國內(nèi)設(shè)備價(jià)格的5倍有余,并且產(chǎn)能上還有損失,這是制約成本的關(guān)鍵。目前福萊特正積極攻關(guān)2.0mm玻璃,預(yù)期今年年底會(huì)有成熟且低成本的解決方案出來。本次調(diào)研我還欣喜的得知:隆基采用亞瑪頓的鋼化玻璃已經(jīng)可以批量化生產(chǎn)2.0mm+2.0mm的雙面雙玻組件。

二、組件與玻璃的區(qū)位協(xié)同將會(huì)給組件廠增厚40%的利潤即便是當(dāng)下的單面組件,光伏玻璃重量占組件總重量的比例也高達(dá)15.2kg÷21.01kg=72.3%,而如果我們未來全面迎接2.0mm厚度的雙面時(shí)代,那么玻璃的重量占比就會(huì)達(dá)到19kg(玻璃重量)÷22.9(組件總重量)=82.96%。組件工廠的利潤微薄,而玻璃運(yùn)輸?shù)某杀揪薮螅@就使得我們不得不思考如何通過組件廠與玻璃廠區(qū)位布局上的協(xié)同以節(jié)省玻璃運(yùn)輸這部分顯著地成本。尤其在組件無機(jī)化的時(shí)代背景下、雙面雙玻組件全面普及的浪潮下,這樣的思考更顯必要。

1、包材和運(yùn)輸成本占光伏玻璃總成本的10~15%玻璃運(yùn)輸?shù)某杀揪薮蠖M件工廠的利潤微薄,在硅材料價(jià)值高高在上,組件價(jià)格高企的時(shí)代,玻璃的成本占比很低,不值一提,玻璃的運(yùn)費(fèi)成本就更是不值一提。然,時(shí)過境遷,光伏組件的價(jià)格從2008年的27元/瓦下滑到了現(xiàn)在的1.7元/瓦,而玻璃的價(jià)格還是維持相對(duì)穩(wěn)定,這就使得光伏組件的成本構(gòu)成當(dāng)中,玻璃的成本占比越來越高,尤其在組件無機(jī)化的時(shí)代,玻璃取代背板,玻璃的成本占比還會(huì)更高,組件當(dāng)中的玻璃成本將會(huì)由最低時(shí)的1%提升到當(dāng)下雙玻組件的14%。而在可預(yù)期的未來,硅材料成本、電池片成本還會(huì)降低,而光伏玻璃成本和價(jià)格將會(huì)維持穩(wěn)定。所以站在3~5年的時(shí)間維度上,組件無機(jī)化時(shí)代全面到來,光伏玻璃的成本占比大于15%或許是普遍現(xiàn)象。

而在光伏玻璃的成本構(gòu)成當(dāng)中,約有10~15%的成本是運(yùn)輸和包裝材料的成本。一塊玻璃從玻璃工廠運(yùn)輸?shù)浇M件工廠的成本可是不低,玻璃運(yùn)輸所需要的托盤、封裝膜、干燥劑大概需要200元/托,一個(gè)托盤所能運(yùn)輸?shù)牟Aё疃嘁簿褪?00㎡,這部分成本攤到1㎡的玻璃成本就需要1元錢。不僅如此,長距離運(yùn)輸過程中為了保障玻璃之間不會(huì)因摩擦而刮花,需要鋪設(shè)隔層紙,這個(gè)隔層紙張折合到每平方米也有幾毛錢的成本。最后就是運(yùn)輸成本了,調(diào)研下來發(fā)現(xiàn)從光伏玻璃從玻璃工廠出來到組件工廠運(yùn)輸距離常介于200~500公里之間,以汽運(yùn)為主,折合到每平方米的汽運(yùn)成本≥1元。

2、1GW無機(jī)組件廠因區(qū)位協(xié)同每年創(chuàng)收2000萬元承接上一段,如果我們想辦法把組件工廠設(shè)立在玻璃工廠旁,并且通過簡易包裝以及復(fù)用包裝等方式降低包裝材料的成本,那么保守計(jì)算:每平方米玻璃可節(jié)省2元錢的運(yùn)費(fèi)和包裝材料的成本。

1GW組件工廠每年可生產(chǎn)340萬塊60版型組件(正面面積1.65㎡),如果采用雙面玻璃封裝的方式,則每塊組件對(duì)應(yīng)玻璃的面積為1.65×2=3.3㎡,也就是說1GW組件工廠一年需要消耗掉340萬塊×3.3=1122萬平方米的玻璃,如果因區(qū)位協(xié)同每平方米玻璃節(jié)省2元錢,那么玻璃與組件的區(qū)位協(xié)同每年可以創(chuàng)收2244萬元。目前國內(nèi)主要的玻璃生產(chǎn)基地布局在安徽鳳陽、安徽蕪湖、廣西北海等地區(qū),這些玻璃工廠的區(qū)位布局所對(duì)應(yīng)的電力、人力、土地等要素成本也較低,同時(shí)水路運(yùn)輸方便,組件出口的運(yùn)費(fèi)成本也相對(duì)低廉。也就是說,組件工廠與玻璃工廠的區(qū)位協(xié)同所帶來的玻璃成本的降低并不會(huì)被其他要素成本吞噬。

對(duì)于1GW的組件工廠,每年2244萬元的成本節(jié)省已算是天文數(shù)字了,因?yàn)榻M件工廠利潤微薄,單就組件這一個(gè)環(huán)節(jié)1GW產(chǎn)能每年創(chuàng)收5000萬元的凈利潤已實(shí)屬不錯(cuò),那么2244萬元就相當(dāng)于組件工廠年度凈利潤的40%以上。從工廠建設(shè)的角度,1㎡標(biāo)準(zhǔn)廠房的建設(shè)成本為900~1100元之間(不同建設(shè)等級(jí)),那么2244萬元可以滿足2.3萬平方米標(biāo)準(zhǔn)廠房的建設(shè),2.3萬㎡的面積已足夠1GW以上組件產(chǎn)能使用,這就意味著從組件廠的角度,為了實(shí)現(xiàn)區(qū)位協(xié)同而搬遷組件廠房所發(fā)生的成本可用1年多一點(diǎn)的時(shí)間完全收回。

3、區(qū)位協(xié)同的價(jià)值是長期可靠的“實(shí)”價(jià)值要想理解“實(shí)”價(jià)值,我們就要去問價(jià)值何來?企業(yè)的利潤何來?我認(rèn)為企業(yè)的利潤是來自于相對(duì)成本的低或相對(duì)價(jià)值的高。組件屬于標(biāo)準(zhǔn)品,屬于B to B的生意,這一生意屬性就決定著組件產(chǎn)品很難有相對(duì)高價(jià),很難有溢價(jià)出來,那么企業(yè)之家比拼的就是相對(duì)成本的降低。這里我有必要解釋一下“相對(duì)成本的低”的概念,企業(yè)的利潤取決于相對(duì)成本的低而不是絕對(duì)成本的低。

對(duì)于組件這樣的標(biāo)準(zhǔn)品,其利潤只能是來自于我的成本相對(duì)于競(jìng)爭(zhēng)對(duì)手“低”的那一部分。就是那部分我能做的到而別人不能做到的成本節(jié)約。

舉一些行業(yè)內(nèi)大家熟知的案例,2017年金剛線在多晶硅片行業(yè)內(nèi)大普及,金剛線猶如靈丹妙藥一樣,但凡技改的企業(yè)硅片制造成本立刻降低25%,但金剛線這一技術(shù)并沒有壁壘,A企業(yè)能技改,B企業(yè)也能,這就導(dǎo)致企業(yè)無法守護(hù)價(jià)值而是演變?yōu)閮r(jià)格競(jìng)爭(zhēng),最終結(jié)果不是大家利潤增厚25%,而是產(chǎn)品價(jià)格降低25%。而且由于金剛線技術(shù)改在還會(huì)提升產(chǎn)能,造成行業(yè)內(nèi)大范圍的供過于求,最終實(shí)際的結(jié)果就是價(jià)格降幅甚至要遠(yuǎn)大于25%,吞噬企業(yè)利潤。所以金剛線行業(yè)導(dǎo)入降低成本的案例非但沒有使大家利潤增厚,反而利潤變薄,這背后的原因就是:金剛線誰都可以用,并沒有拉開相對(duì)成本差距。

在技術(shù)更新迭代迅速且技術(shù)普及沒有壁壘的光伏行業(yè),技術(shù)帶來的成本降低并不值得欣喜,因?yàn)檫@樣的技術(shù)進(jìn)步最終都會(huì)普及開來,無法形成持續(xù)的相對(duì)成本差距,無法為企業(yè)創(chuàng)造長期價(jià)值,唯一的價(jià)值在于:那些率先導(dǎo)入這享受一段那些遲鈍者的“遲鈍紅利”。而一旦普及率接近100%,超額利潤頓失。這樣的案例在光伏行業(yè)比比皆是,最近的典型案例可能就是Perc電池產(chǎn)能了,1個(gè)月的時(shí)間價(jià)格最大區(qū)間跌幅接近30%,為什么我敢篤信地說Perc超額利潤一去不復(fù)了呢?很簡單,Perc的普及率已經(jīng)接近100%,起碼在這個(gè)技術(shù)賽道上,我看不到顯著地相對(duì)成本差異,那些我有而別人沒有的“遲鈍紅利”不復(fù)存在,自然也就不會(huì)有人有超額利潤了。

反過來看,那些源自于區(qū)位布局的優(yōu)勢(shì)就可能是長期存在的優(yōu)勢(shì)了,硅料為何是通威、大全、新特崛起?其重要原因就是他們?cè)缙诓季钟谒拇ā⑿陆?單晶硅片為何是隆基、中環(huán)崛起?其重要原因是他們布局與寧夏、內(nèi)蒙,享受電價(jià)的超級(jí)區(qū)位優(yōu)勢(shì)。我的文章很多地方都提到過“選擇大于努力”的論斷,我不斷強(qiáng)調(diào)是因?yàn)橛袝r(shí)候一個(gè)深思熟慮的思考所帶來的價(jià)值遠(yuǎn)大于無頭蒼蠅似的亂忙。

回到本文的主題,拼片技術(shù)改變光伏組件行業(yè)格局,憑借著超高的功率增益和小間距技術(shù)的成熟應(yīng)用,拼片技術(shù)單瓦封裝成本比起常規(guī)5BB組件還要低7~8分錢,這個(gè)點(diǎn)比較重要,我要再強(qiáng)調(diào)一遍,拼片技術(shù)的單瓦封裝成本要低于常規(guī)5BB,且低的幅度很大,達(dá)到了7~8分/瓦的幅度。如果算到1GW上,僅這項(xiàng)成本節(jié)省就可以帶來7000~8000萬元的利潤,賬面上看,這部分成本創(chuàng)收價(jià)值量遠(yuǎn)大于組件&玻璃區(qū)位協(xié)同每年2000萬元的價(jià)值量。但我們要注意的是,這是典型的技術(shù)進(jìn)步帶來的“虛”價(jià)值,一旦三年后拼片技術(shù)全行業(yè)普及開來,拼片就不再有任何成本方面的優(yōu)勢(shì)了,因?yàn)閷脮r(shí)就是拼片與拼片比拼,相對(duì)成本差異縮小甚至消失,拼片也不再獨(dú)特,成為常規(guī)技術(shù)的一種,不再創(chuàng)造超額利潤。

而組件&玻璃區(qū)位協(xié)同所帶來的價(jià)值就不一樣了,雖然每年的價(jià)值量要小一些,但是壁壘會(huì)高,因?yàn)椴AЧS的集中度正在大幅度提高,好的區(qū)位資源就那么一些,那些率先進(jìn)行這樣產(chǎn)業(yè)布局的企業(yè),定會(huì)要求地方政府做出一些排外性的承諾,而地方政府處于初期招商引資的考慮也大概率會(huì)同意這樣的要求,結(jié)果就是那些率先進(jìn)行如此區(qū)位布局的企業(yè)享受長期的區(qū)位價(jià)值。光伏玻璃行業(yè)正在形成非常典型的以福萊特、信義為代表的的雙寡頭格局,這些企業(yè)的產(chǎn)能布局非常集中,國內(nèi)看,符合我內(nèi)心要求的國內(nèi)“組件&玻璃協(xié)同”的區(qū)位資源只有:安徽鳳陽、安徽蕪湖。一旦有足夠體量的企業(yè)布局上述地區(qū)并且拿到排他性的政府承諾,那么就會(huì)誕生長期相對(duì)價(jià)值,屬于長期的“實(shí)”價(jià)值。

此處我再次強(qiáng)調(diào)一下我的觀點(diǎn):能給企業(yè)帶來長期利潤的不是絕對(duì)成本低,而是相對(duì)成本低。好的企業(yè)應(yīng)當(dāng)著重思考的問題是:如果創(chuàng)造或發(fā)掘我有、但是別人很難有的低成本或價(jià)值。

三、組件無機(jī)化時(shí)代浪潮下各產(chǎn)業(yè)環(huán)節(jié)的戰(zhàn)略抉擇從光伏玻璃企業(yè)的角度:目前制約雙面玻璃組件的最大因素我認(rèn)為是組件重量中,如果2.0mm光伏玻璃鋼化設(shè)備能得到長足的進(jìn)步,并且成本大幅降低,那么會(huì)極大地推進(jìn)組件無機(jī)化的時(shí)代到來。

從膠膜企業(yè)的角度:雙玻組件必須使用POE作為封裝材料,POE價(jià)格比EVA高50%,且流動(dòng)性大(與之對(duì)應(yīng)組件串間距必須更寬),層壓時(shí)間比EVA長90%(這就意味著雙玻組件需要更多的層壓機(jī)),POE材料成本高、流動(dòng)性大、層壓時(shí)間長是制約無機(jī)時(shí)代的重要因素。如果膠膜企業(yè)能在這些方向上有一些新的突破,便會(huì)極大地助力組件無機(jī)化時(shí)代。

從組件工廠的角度:在可以看得到的未來,硅材料的成本還會(huì)繼續(xù)降低,但玻璃成本難以顯著下滑,且無機(jī)時(shí)代意味著全面雙玻組件的應(yīng)用,對(duì)于一塊光伏組件,玻璃的成本占比會(huì)持續(xù)提高,玻璃的運(yùn)輸成本不得不重視起來,作為新設(shè)立的組件工廠,要在“組件&玻璃”的區(qū)位協(xié)同上做更多思考。

從背板企業(yè)的角度:組件無機(jī)化的時(shí)代給背板帶來的挑戰(zhàn)是顯而易見的,但考慮到市場(chǎng)總規(guī)模的擴(kuò)大、屋頂平鋪電站的應(yīng)用場(chǎng)景以及無機(jī)組件概念的接受過程和產(chǎn)品形態(tài)的認(rèn)證過程,我認(rèn)為背板業(yè)務(wù)不會(huì)像當(dāng)年砂漿切割業(yè)務(wù)那樣突然消失,而是會(huì)長期維持。那么從背板企業(yè)的角度出發(fā),對(duì)于這個(gè)版塊選擇去維持他而不是擴(kuò)張或許是上上策,最近聽聞一些背板企業(yè)謀求上市融資,對(duì)此我甚感憂慮,如果一個(gè)不再擴(kuò)張的市場(chǎng)甚至有可能萎縮的業(yè)務(wù)板塊,有企業(yè)再上市大筆融資大筆擴(kuò)張背板業(yè)務(wù),顯而易見的后果就是:過剩。最終誰都無法從中得益,留下的只是資本市場(chǎng)的一地雞毛。