文中觀點不構成投資建議。

如果要評選全球最“躺贏”的公司,沙特阿美必須榜上有名。

坐擁足夠開采52年的原油儲量、全年凈利潤超千億美元、杠桿率低至2.4%,隨便哪一項數據拎出來,都足以令全球企業艷羨不已。

11月17日,沙特阿美正式公布,IPO指導價為8至8.53美元,發行股數占公司普通股總數的1.5%,預計募資240至256億美元,估值1.6至1.7萬億美元。「遠高于目前全球市值最高的蘋果公司(約1.16萬億美元)」

這將同時締造全球最大IPO和全球市值最高上市公司。

隨著沙特阿美長達658頁招股說明書的公布,我們看到了亮眼的資源和財務指標,也看到了更多不為人知的細節。

肩負著沙特經濟改革先鋒的重任,沙特阿美能夠給資本市場講一個好故事嗎?

01

全球每8桶原油中,就有1桶來自沙特阿美

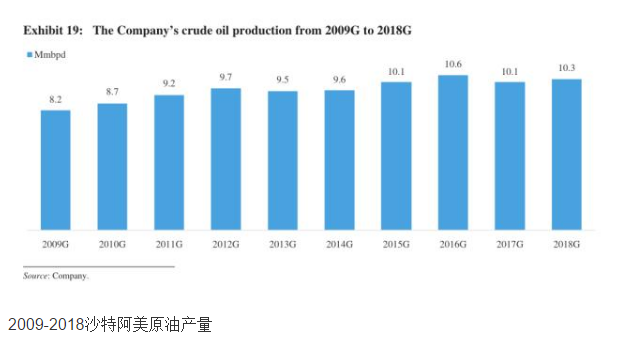

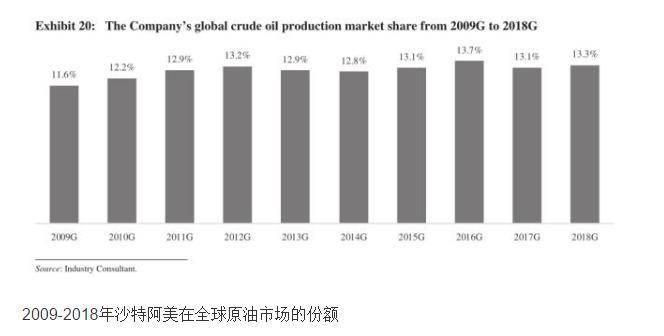

沙特阿美是世界上最大的綜合性油氣公司,由沙特政府全資控股。其原油產量占全球產量的1/8。

按照招股書的數據,沙特阿美已經在產量和儲量上“全面碾壓”了幾乎所有對手。

在全球市場上,沙特阿美的主要競爭對手是國際石油公司,其中又以五大國際石油公司為主,包括埃克森美孚、雪佛龍、殼牌、道達爾和英國石油。

2018年,沙特阿美總產量為1360萬桶/日,其中液體產量為1160萬桶/日,比五大國際石油公司液體產量總和還要高20%。2018年,沙特阿美原油產量為1030萬桶/日。

截至2018年12月31日,沙特阿美的探明液體儲量為2268億桶,是世界上所有公司中最大的常規探明液體儲量,大約是五大國際石油公司總探明液體儲量的5倍。

截至2018年12月31日,沙特阿美的儲量為2569億桶油當量,足夠開采52年。相比之下,五大國際石油公司的探明儲量能夠支撐9-17年。

[桶油當量(Barrel Oil Equivalent,boe),指一桶油所含有的能量]

總產量、液體產量和原油產量之間關系的簡要示意圖,液體(liquids)包括原油、凝析油和天然氣

不僅如此,沙特阿美的開采成本也遠低于競爭對手,是全球原油開采成本最低的公司之一。

根據IHS的計算,2018年,沙特阿美的上游開采成本為2.8美元/桶。2018年,上游資本支出為4.7美元/桶,到今年上半年進一步降至4.2美元/桶。這低于五大國際石油公司的平均水平。即便是在油價低迷的時期,低成本也使得阿美能夠維持正現金流。

如果說驚人的資源儲量是老天爺賞飯吃,那么在低成本的同時維持高產量,就沒這么簡單了。

一方面,獨特的自然地質條件幫了大忙——沙特的原油儲地大多位于陸上和海上淺水區域。

另一方面,上下游一體化的運作方式和完備的基礎設施網絡也至關重要,有助于形成規模化開采并提升物流能力。

而且,和追求油田產量最大化的其他石油公司不同,沙特阿美主要通過開發新油田來維持預期的總體產量水平,這種方法更具有資本效率,并能帶來更穩定的產量和更高的最終石油采收率。

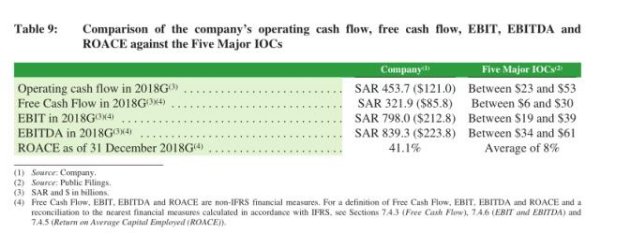

從財務角度來看,沙特阿美的現金流數據和盈利能力都非常亮眼。

2017年,營收同比增66%,凈利同比增472%;2018年,營收同比增47%,凈利同比增46%。

2018年,沙特阿美全年凈利1110.7億美元,相當于蘋果公司全年凈利的1.86倍,全球最賺錢公司實至名歸。

與五大國際石油公司相比,它擁有更高的營運現金流、更高的自由現金流、更高的EBIT、更高的EBITDA和更高的ROACE。

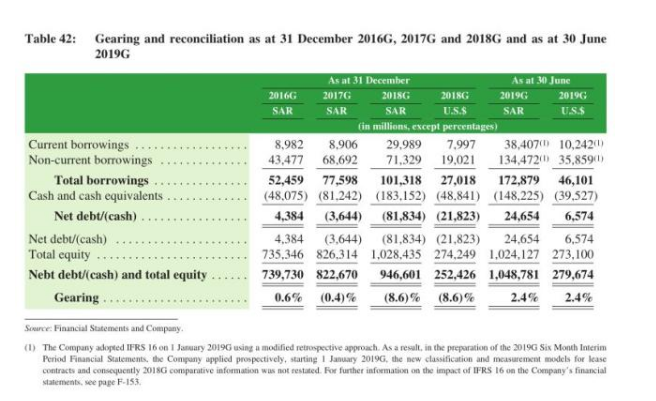

杠桿率也維持在極低的水平。

截至2019年6月30日,沙特阿美的杠桿率僅為2.4%,而五大國際石油公司的杠桿率在12%至31%之間。

[沙特阿美將杠桿率(gearing ratio)定義為凈負債(總借款減去現金和現金等價物)與凈負債加總股本的比率]

不僅如此,2.4%已經是近三年半以來沙特阿美杠桿率的最高水平(招股書只披露了2016年以來的財務數據)。2016年的杠桿率僅為0.6%。2017和2018年的桿杠率則干脆是負數,意味著這兩年沙特阿美賬上的現金和現金等價物如果用來償債,償還完后還能有富余。

沙特阿美稱,目標是將杠桿率保持在5%至15%之間。這意味著未來,沙特阿美或將進一步減少現金或增加負債。

財務數據這么優秀的公司,定價8美元左右一股算不算貴呢?

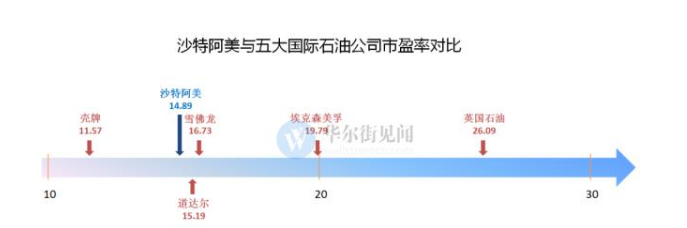

從市盈率角度來看,如果沙特阿美近期盈利沒有出現明顯惡化,其市盈率和五大石油公司相比并不算高,處于比較適中甚至偏低的位置。

[市盈率 (Price-to-Earning Ratio,P/E),指每股市價除以每股盈余 (Earnings Per Share,EPS),常用于衡量股價是否合理]

注:五大國際石油公司市盈率為最新動態市盈率,數據來自CNBC,沙特阿美市盈率為用2018年凈利潤1110億美元、總流通股數2000億股和IPO定價區間中位數8.27美元估算出的靜態數據

為了提高吸引力,沙特阿美還表示,明年將派發750億美元股息,以1.6-1.7萬億美元估值計算,股息率為4.4%至4.7%之間,高于3.8%的沙特證交所全股平均股息率。

到這里,沙特阿美看起來就像一個完美的童話故事,離happy ending只差一步上市。事實真的如此嗎?

02

不遠的危機:全球原油需求即將觸頂

沙特阿美的餅能畫多大,很大程度上取決于全球原油市場的增長還有多少想象空間。

可惜的是,在全球經濟增長放緩和替代能源崛起的雙重夾擊之下,原油需求見頂不再是遙不可及的憂慮。

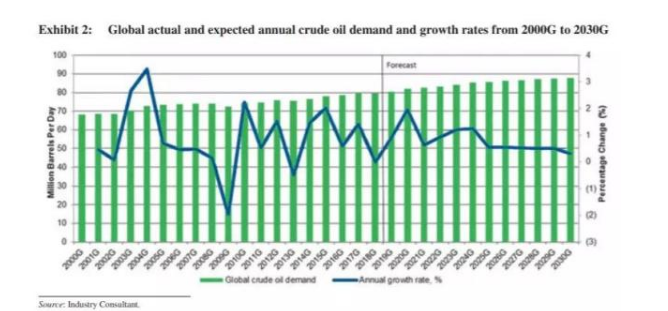

沙特阿美招股書中引用了行業顧問IHS Markit的一系列預測。其中最關鍵的是:全球石油需求可能在2035年左右內達到巔峰水平,屆時原油和其他液態石油的需求增長將“趨于平穩”。更悲觀的預測則是原油需求在2020年后期就會開始下降。

IHS做出見頂預判的依據是:

1、原油需求的主要驅動力是全球GDP的增長。2009年至2018年,全球實際GDP年復合增長率為3.2%,預計2018年至2030年復合增長率為2.9%。

2、近年來,替代能源使用量的增加、原油使用效率的提高和汽車電氣化,導致全球原油需求增速不及全球GDP增速。2000年至2018年,全球原油需求年復合增長率為0.9%,預計2018年至2030年復合增長率為0.8%。

全球原油需求都快要觸頂了,沙特阿美的故事還能繼續講嗎?

答案是能。

03

沙特阿美的新故事:精煉,化工,天然氣

一方面,就算全球原油需求即將觸頂,但沙特的市場份額預計將繼續增長至少至2050年:

預計原油、凝析油和天然氣凝析油的需求將繼續增長,在2035年左右趨于平穩。預計全球供應將與需求保持一致,包括沙特在內的低成本生產商的市場份額預計將增加。因此,在2015年至2050年期間,沙特的每日原油、凝析油和液化天然氣供應量預計將以0.9%的年復合增長率增長。

另一種可能的情況是,到2020年后期,對原油、凝析油和天然氣凝析油的需求將開始下降。在這種情況下,沙特在全球供應中所占的份額預計也將在2050年之前增加,在2015年至2050年期間,沙特的每日原油、凝析油和NGLs供應量的復合年增長率預計將達到0.7%。

另一方面,沙特阿美的產品結構也在逐漸向附加值更高、市場想象空間更大的精煉產品和化學品“轉型”。

IHS判斷,受非洲、中東和亞太地區持續需求的推動,2018-2030年全球成品油年復合增長率預計為0.8%(2010年至2018年為1.3%)。北美對精煉產品的需求預計將下降,而歐洲的需求預計將持平。

此外,精煉產品的產量正在轉向高質量燃料,如汽油、噴氣燃料和某些類型的柴油,并將燃料油升級為價值更高的產品。

預計化學品需求的增長速度將超過原油和成品油需求的增長速度。2010年至2018年,化工的重要原料之一——乙烯需求的年復合增長率為3.5%,預計2018年至2030年復合增長率為3.3%,主要由中國和北美的需求推動。

為了向精煉產品和石化產品“進軍”,提高上下游一體化程度是必然的選擇。

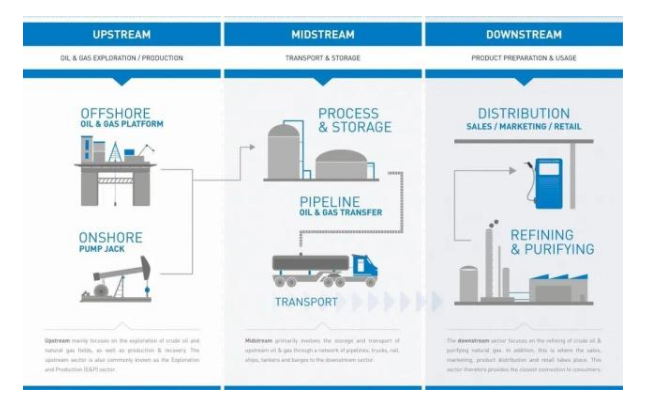

一般而言,油氣行業的上游業務包括油氣勘探、開采和生產,中游包括運輸和存儲,下游則包括精煉、貿易和市場營銷。

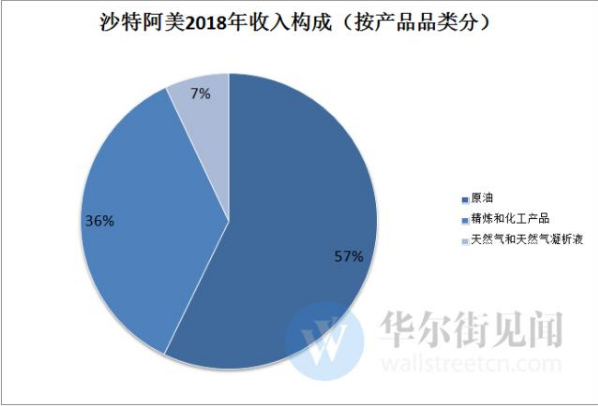

沙特阿美產出的原油中,有62%通過長期供應協議賣給了外部客戶,剩下的38%全部通過下游廠商加工成精煉產品,再供應給市場。

目前,沙特阿美銷售精煉和化工產品的收入已經占到總收入的36%左右。

由華爾街見聞根據沙特阿美2018年年報數據粗略計算

不過,沙特阿美化工產能仍顯不足。以乙烯為例,2018年沙特阿美乙烯產能約430萬噸,中石化乙烯產能為1151萬噸,是沙特阿美的2.7倍。

沙特阿美計劃繼續推進上下游業務的戰略整合,以便優化原油配置、在整個油氣產業鏈上獲取更多附加價值,從而擴大收入來源,提高對油價波動的“免疫”能力。

為此,沙特阿美不惜斥資691億美元,力推收購沙特化工巨頭SABIC的70%股權。招股書稱,這項收購預計將在2020年上半年完成。

交易完成后,沙特阿美的下游業務將顯著擴張,其化工產品業務將在50多個國家開展,產品范圍包括烯烴、乙烯、乙二醇、環氧乙烷、甲醇、MTBE、聚乙烯、工程塑料及其衍生物等。

截至2018年12月31日,沙特阿美的凈化學生產能力為每年1670萬噸,總化學生產能力為每年3320萬噸。而IHS估計,在完成SABIC的交易后,沙特阿美預計將擁有全球最大的乙烯凈生產能力,并在聚乙烯、單甘醇和聚丙烯的凈生產能力方面躋身全球前四。

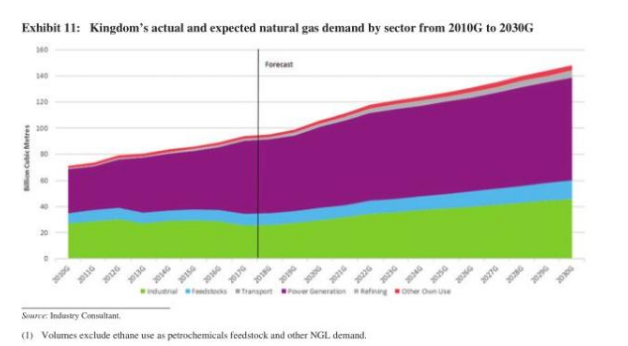

最后,沙特還講了一個天然氣的故事。

沙特是全球第七大天然氣需求大國。從2017年至2030年,預計沙特天然氣需求年復合增長率為3.6%,超過全球天然氣需求年復合增長率為1.7%的增速。

預計沙特未來對天然氣的需求將主要受到發電、煉油和工業部門(包括化工原料)需求預期增長的推動。

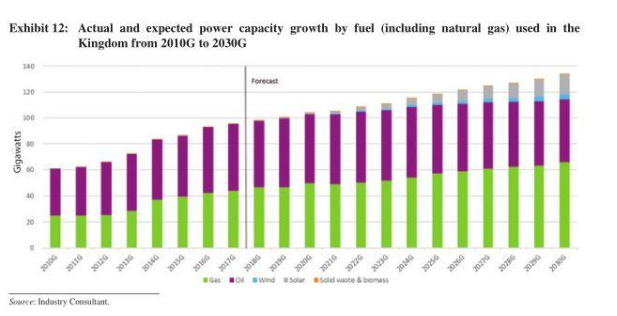

隨著沙特生產更多的天然氣,預計到2030年,沙特將更多地依賴天然氣發電,而天然氣發電預計將成為沙特天然氣需求的主要驅動因素。

到2030年,以天然氣為原料的發電預計將占沙特全國發電量的約70.8%,高于2017年的60.3%,而石油的份額預計將從39.7%降至19.8%。

此外,預計到2030年,煉油和工業部門將成為沙特天然氣需求的第二推動力。隨著沙特經濟持續增長,煉油和工業部門預計也會擴張。因此,這些行業預計將增加其天然氣需求。

截至2018年12月31日,沙特阿美已探明的標準天然氣儲量為185.7萬億立方英尺。2018年,公司天然氣日產量89億標準立方英尺,乙烷日產量10億標準立方英尺,未混合凝析油日產量20萬桶,天然氣凝析油(NGLs)日產量110萬桶。

[注:凝析油和天然氣凝析油是開采天然氣過程中的副產品,并且利潤率通常高于天然氣]

沙特阿美不僅擁有豐富的天然氣儲量,還把持著進入沙特國內市場的唯一入口,具有天然的壟斷地位:

根據特許經營權,該公司是沙特天然氣的獨家供應商。該公司主要根據長期合同向發電廠和沙特工業部門的客戶出售天然氣。該公司還出口一部分天然氣凝析油產品。

05

重大風險:市場競爭,不可抗力,外匯管制,以及——沙特王室

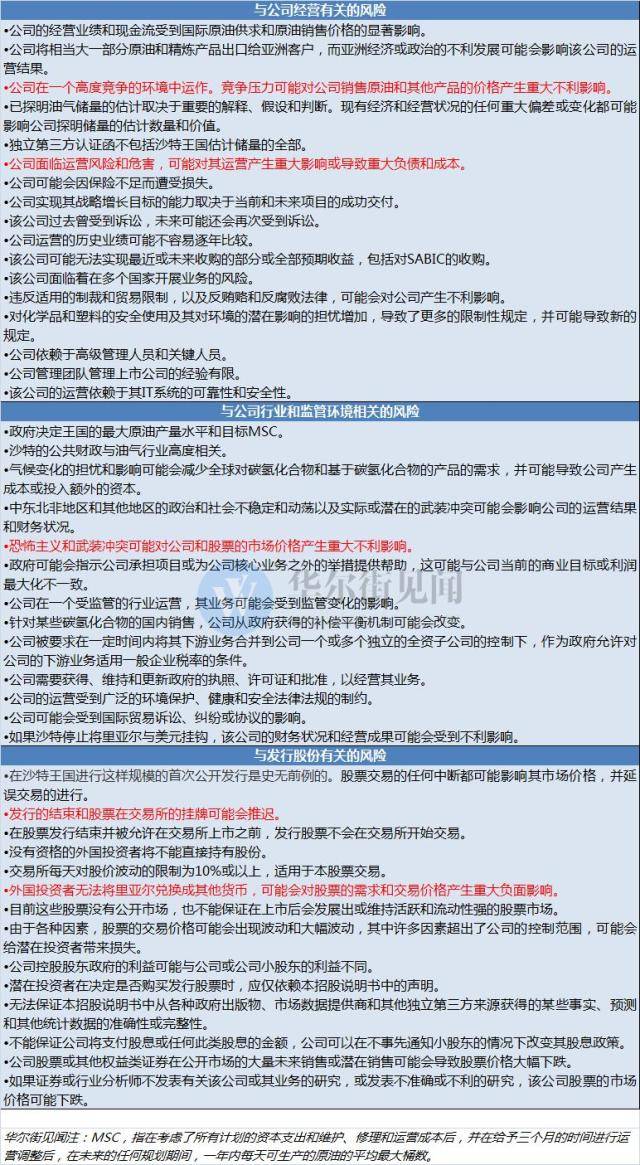

招股書中列出了三大類44條風險。其中,有4條被標注為“重大風險”,分別涉及市場競爭、事故災害、恐怖襲擊和沙特貨幣里亞爾。

公司在一個高度競爭的環境中運作。競爭壓力可能對公司銷售原油和其他產品的價格產生重大不利影響。此外,公司下游煉油廠在銷售成品油或石化產品的地區面臨競爭。如果公司煉油廠的運營效率和生產成本在其所服務的地區沒有足夠的競爭力,該公司的業務、財務狀況和經營成果可能受到重大的不利影響。

公司面臨的運營風險和自然災害可能對經營產生重大影響或導致重大負債和成本。常見風險包括油氣泄露、爆炸、火災、電力短缺、設備故障、風暴洪水、化學品泄露等。此外,公司的大部分資產位于沙特王國,如果公司的關鍵運輸系統或加工設施受到破壞,可能會對公司的業務、財務狀況和經營成果產生重大不利影響。

恐怖主義和武裝沖突可能對公司和股票的市場價格產生重大不利影響。2019年9月,Abqaiq設施和Khurais處理設施遭受了無人機和導彈的攻擊。Abqaiq是公司最大的石油加工設施,目前大約處理公司50%的原油。Khurais油田是該公司的主要油田之一。此外,在2019年5月和2019年8月,東西管線和Shaybah油田分別成為無人機攻擊的目標。任何額外的恐怖襲擊或其他襲擊都可能對公司的業務、財務狀況和經營成果產生重大不利影響,可能導致公司花費大量資金,并可能影響投資者投資股票的意愿。

外國投資者不能將沙特里亞爾兌換成其他貨幣,可能對股票的需求和交易價格產生重大不利影響。所有在二級市場的股票買賣和通過互換安排進行的分紅都將以里亞爾計價。不能保證外國投資者和外國戰略投資者有能力獲得足夠的里亞爾,以便購買期望份額的股票或兌換股息。

此外,沙特阿美還面臨法律風險:在氣候變暖的大環境下,產油商面臨的法律訴訟風險敞口增大;美國司法部通過的法案《對恐怖主義資助者實施法律制裁法案》(JASTA)允許起訴沙特政府資助恐怖主義行動,這給沙特在美國融資帶來風險;沙特阿美和第三方合作者的部分合同存在爭議,合計法律風險敞口可能達到10億美元。

盡管招股書沒有將沙特王室和政府的影響列為重大風險因素,但實際上,多項風險都和沙特王室有關,而這也正是市場最為在意的隱患。

油氣行業是沙特經濟的命脈所在。根據該國的《油氣法案》(Hydrocarbons Law),沙特所有的碳氫化合物資源都屬于沙特王國所有。沙特阿美實際上是拿到了油氣勘探和生產的特許權,其產量上限和必須維持的最大產能均由沙特王國決定。

而此次釋放到二級市場的股份僅有1.5%,上市后沙特政府作為沙特阿美絕對控股方的地位不會有絲毫動搖。

華爾街見聞會員專享文章分析指出,如果沙特阿美要在歐美國家交易所上市,特別是薩勒曼王儲親睞的紐交所,那就要面對紐交所信息披露和復雜的監管要求,特別是當沙特阿美面臨股東訴訟,并受到嚴厲審查時,這些可能會在法律上干預沙特政府的主權。畢竟,在沙特阿美上市后,沙特政府仍將是其主要股東。

為了確保這場“史無前例”的超級IPO順利進行,沙特政府和沙特阿美公司幾乎使盡渾身解數,承諾巨額分紅、為本國散戶提供貸款、嚴格執行減產協議以支撐油價,還組了一個陣容豪華的承銷團。花旗、瑞信、高盛、恒生、摩根大通、摩根士丹利……幾乎所有你能想到的國際大行都在這里掛了名。

然而,目前已經確定的1.7萬億美元估值仍然比沙特王室希望的2萬億低了不少,上市地點也從此前的全球多地縮窄為先在本國沙特境內上市。

近日,又有消息稱沙特阿美取消了在國外的路演。

故事并不完美,但無論是沙特政府抑或沙特阿美,都已經沒有退路了。這場一波三折的年度大戲終局究竟如何,相信很快就會有結果。