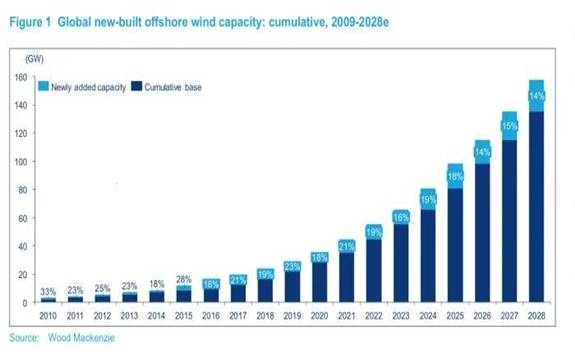

根據伍德·麥肯齊(Wood Mackenzie)的研究,未來十年將是風能產業的新篇章,預計到2028年,海上風電在年度全球風能市場中的份額將從去年的10%上升到25%。

在過去的10年中,陸上風電行業已經成熟。隨著陸上風能與太陽能的競爭越來越激烈,供應商將進一步整合,這種成熟將在新的十年中繼續。

同時,WoodMac發現,到2028年,海上風電裝機容量預計將增長7倍。在已經授予合同的風電項目中,預計在2019-2025年間將安裝超過80%。

不斷下降的LCOE

Wood Mackenzie的Dan Shreve表示,盡管陸上風能的平準化能源成本(LCOE)在未來十年將繼續下降,但該行業在渦輪機塔架設計,葉片材料或控制方面的任何進展都無法真正改變游戲規則。

目前,突破性的技術進步通常屬于海上風電領域,而不是陸上風電領域。

近年來,隨著公司投資于針對海上風電的專用設備和設計,LCOE對于海上風電已經大幅下降。隨著技術成本的持續下降,這種趨勢將在2020年代持續下去。

伍德·麥肯齊(Wood Mackenzie)預計,到2019年至2028年之間,海上風電的LCOE將下降一半,其中歐洲將成為領頭羊。

展望未來,到2028年,全球海上風電裝機容量將達到近160吉瓦,遠高于2018年底的22吉瓦。

浮式風電

預計在未來十年中,大多數海上風能的增長將集中在適合于固定在底部的海上風能的地區。浮式海上風電預計僅占2019-2028年海上風能的一小部分。

但是,浮式海上風電正在增強。如果新市場進入海上風電領域并且各國形成新的監管框架,那么到2030年,將在10個市場中部署多達10吉瓦的浮式風電。

政策是整個行業不確定性的根源。隨著海上風電目標的擴大,海上風電管道正在全球范圍內堆積,但到目前為止,只有九個國家存在監管框架。

由于政府缺乏承諾,海上風電部署的速度和范圍仍存在不確定性。為了使海上風能走向全球并成為主流的電力來源,更多的政府需要為市場提供清晰,穩定的途徑。