為加快國內充電基礎設施的推廣建設,規范行業健康發展,更好支持新能源汽車推廣,相關部門逐步出臺了一系列政策。

表1 涉及電動汽車充電設施政策匯總

為加強規劃指導,《電動汽車充電基礎設施發展指南(2015~2020年)》提出我國充電基礎設施發展的目標,到2020年新增集中式充換電站超過1.2萬座,分散式充電樁超過480萬個,以滿足全國500萬輛電動汽車充電需求。并將全國分為加快發展地區、示范推廣地區、積極促進地區三個區域,明確分區域建設目標。并要求“新建住宅配建停車位應100%建設充電基礎設施或預留建設安裝條件,大型公共建筑物配建停車場、社會公共停車場建設充電基礎設施或預留建設安裝條件的車位比例不低于10%,每2000輛電動汽車應至少配套建設一座公共充電站”。

由此可見,制定政策的整體預期是電動汽車與充電樁的比值達到1:1,同時有一定數量的集中充換電站來完善充電服務。

圖1 “十三五”期間全國充電基礎設施分區域建設目標

電動汽車從結構區分,主要可分為純電動汽車和混合動力汽車兩類,其中,純電動汽車(非換電模式)對充電樁的依賴度較高,其整個生命周期主要通過充電樁來完成能源補給;相較而言,混合動力汽車對于充電樁的依賴度偏低,混合動力汽車又可分為插電式混合動力汽車(PHEV)和非插電式混合動力汽車(MHEV),其中MHEV完全不通過充電樁來進行能源補給,而PHEV也只有少數情況下通過充電樁來進行能源補給。從技術原理上分析,可以發現并不是所有的電動汽車都需要充電樁來服務。

電動汽車從車型區分,可分為商用車和乘用車,各自的充電場景有別。商用車中,純電動商用車占絕對主導地位,主要可以分為純電動公交車、純電動客車、純電動貨車、純電動環衛車等。商用車使用頻率普遍較高,對充電樁有更強烈的需求,主要通過公用類充電樁和專用類充電樁完成能量補給。乘用車存在個人自用和商業運營兩種情況,其中,個人自用乘用車由于使用強度不高,且普遍有較固定的行程,如能隨車配建私人充電樁,基本上可以通過較低充電功率的私人充電樁完成日常充電,并通過公用類充電樁完成應急補電;用于商業運營的乘用車,由于使用強度較高,行程不固定,雖然隨車配建私人充電樁可以每日對車輛進行一定程度的能量補給,但是其對公用類或專用類充電樁的需求依然強烈。乘用車中,純電動乘用車占比較高超過80%,這其中又有較大比例作為共享汽車、網約車電動投入使用。

結合行業企業反饋,各類電動汽車對于公共充電樁(公共包含公用類和專用類)中的直流充電樁的需求情況不同。純電動公交車、純電動客車對直流充電樁需求比約為5:1,純電動物流車、純電動環衛車對直流充電樁需求比約為7:1。新能源乘用車對直流充電樁需求比約為20:1。由于交流充電樁充電功率普遍較低,充電速率較慢,預測未來公共交流充電樁主要布局在商超停車場、居民區停車場以及各種分散式停車場,同時也會與直流充電樁進行搭配建設。公共交流充電樁主要以輔助身份與直流充電樁共同搭建公共充電網絡。從近一年的公共充電樁中交流、直流充電樁月保有量和月增量分析可以發現,其比值為6:4,預期未來較長一段時間都會維持在這個比值。而私人充電樁也難以實現電動汽車與充電樁的比值達到1:1。

綜上分析,未來電動汽車與充電樁的比值將不會維持為1:1。

二、我國充電樁發展現狀

1.近五年整體發展情況

2015~2019年,我國公共充電樁保有量持續增長。2019年底我國公共充電樁保有量達到51.6萬臺,是2015年底的近九倍。截止2020年4月,公共充電樁保有量已經已超過54萬臺。我國充電市場規模已經遙遙領先于世界其他國家和地區。

2016、2017年新增公共充電樁數量保持在9.1萬臺左右。2018年增量有較大幅度提升,增加14.73萬臺,2019年有所放緩,公共充電樁新增12.89萬臺。放緩直接原因是新能源汽車銷售數據低于預期,主要原因是充電樁利用率長期維持在較低水平,一定程度上降低了運營企業的積極性。

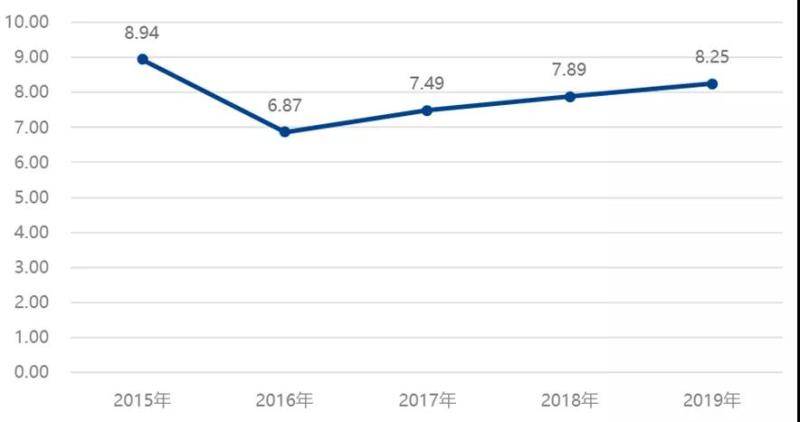

圖2 2015~2019年新能源汽車總銷量與公共充電樁保有量比值變化

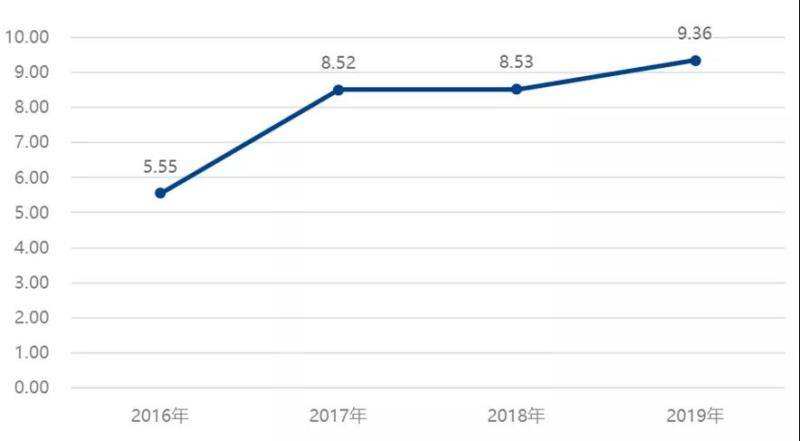

圖3 2015~2019年新能源汽車增量與公共充電樁增量比值變化

2015~2019年新能源汽車總銷量與公共充電樁保有量比值維持在8上下,2016年后比值緩慢上升。2016年新能源汽車增量與公共充電樁增量的比值為5.55。2017年、2018年維持在8.5,進入2019年上升到9.36。隨著充電市場的日趨成熟,運營企業已經摒棄了跑馬圈地式運營,開始采取按需發展,適當先行的策略,車樁增量比值在增大。

2.公共充電樁地域分布現狀

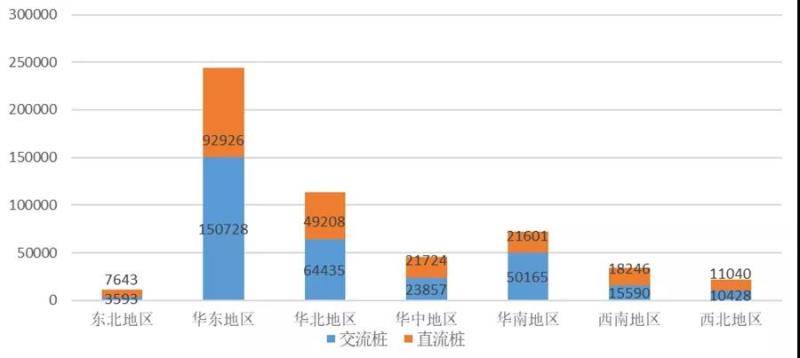

我國東北地區、華東地區、華北地區、華中地區、華南地區、西南地區和西北地區公共交、直流充電樁數量分布(見圖4)。

圖4 各區域公共交、直流充電樁數量分布圖

華東地區不管從公共交流樁、公共直流樁還是公共充電樁總量看都是七大區域之首,公共交流樁占比稍高;其次是華北地區和華南地區,華中地區和西南地區也有一定數量的公共交流樁和公共直流樁。西北地區由于人口稀疏和汽車保有量較低,導致其公共交流樁和公共直流樁數量都較少;東北地區主要由于過低的溫度不利于電動汽車的推廣,從而導致此地區公共交流樁和公共直流樁的數量都排名墊底。

華東地區分布著將近一半的公共充電樁,總量超過24萬臺,華北地區、華南地區分別占比21%、13%,數量11.4萬和7.2萬,這三個地區公共充電樁數量達到43萬,占比接近80%。華中地區、西南地區分別有4.6萬和3.4萬。西北地區、東北地區占比僅為4%和2%。

3.各充電運營企業規模及市場占有率情況

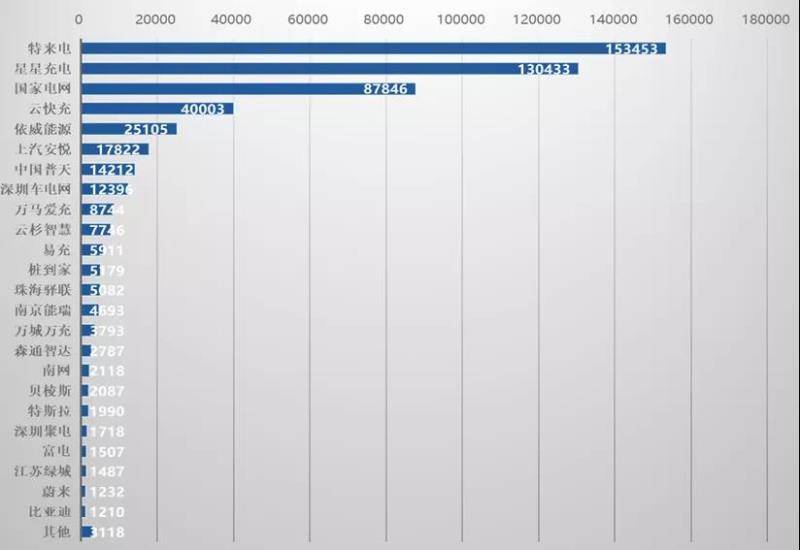

截至2020年3月,全國規模充電運營企業(運營超過1000臺)24家,共運營公共充電樁538554臺,占比99.42%。

圖5 規模充電運營企業-運營充電樁數量

全國前十名充電運營企業共運營497760臺,占比91.89%。特來電、星星充電和國家電網這三家運營企業處于第一梯隊,共運營充電樁371732臺,占比達68.63%。頭部運營企業處于絕對市場主導地位,是新能源車主充電的主要服務商,但也可以看出目前我國充電運營行業還處在百花齊放的階段,初具規模的運營企業數量繁多,需高度關注充電運營企業間的互聯互通,提高充電行業的整體服務水平。

三、新基建下充電樁建設形勢思考及建議

1.充電樁發展存在的問題

電動汽車充電基礎設施行業經過多年的發展,很多問題都得到了不同程度的解決,然而目前仍存在一些問題。

從近幾年各區域充電樁發展情況看,加快發展地區、示范推廣地區和積極促進地區間差異明顯。三個地區規劃建設目標占比分別為加快發展地區52.08%、示范推廣地區45.83%、積極促進地區2.08%。而根據2020年4月中國充電聯盟所統計的數據,加快發展地區75.33%、示范推廣地區22.82%、積極促進地區1.24%。涵蓋了東部沿海省份的加快發展地區分布著更多的充電樁,示范推廣地區和積極促進地區這些省份的充電樁建設數量更少,數量不僅遠低于目標建成數量,占比也遠低于目標占比。充電樁運營企業布局公共充電樁的積極性,主要由當地保有的電動汽車對充電樁的需求而定,這也是導致三個地區間公共充電樁數量差異的主要原因。

在對不同類型電動汽車車主建設私人充電樁意愿收集后發現,相較于純電動汽車車主來看,混合動力汽車車主對于建設私人充電樁的意愿不是很高。此外,充電樁未能全部順利充電、充電樁利用率較低、私人車主難以隨車配建充電樁比例較大也是主要問題。

2.基于新基建對充電樁發展的思考

(1)高可靠性、長壽命是新基建下對于充電樁的基本性能要求

傳統基建“鐵公基”中的房建、公路、鐵路、機場、港口、水利等基礎設施工程設計壽命通常為50年,由于設計使用壽命較長,在適度超前建設部署的前提下,可以滿足后期延遲到來的經濟發展需求。而對于充電基礎設施,當前充電樁產品的設計壽命通常在10~15年左右,質保年限通常為1年,與傳統基礎設施50年的設計壽命相差甚遠,難以滿足新基建形勢下對于基礎設施超前部署的高可靠性、長壽命的剛性需求。

充電樁的使用壽命與多個因素相關,既與產品本身的整體設計、物料選型密切相關;又與產品的使用環境、操作規范密切相關。充電樁系統設計需要滿足不同階段、不同車型充電對于功率大小的需求。在產品設計方面需要具備高度的靈活性,當前布局階段單樁配置功率不宜過高,后期擴容階段通過簡易措施便可提升單樁容量。

(2)電網協同、雙向化是智能電網對于充電樁的調度功能要求

智能電網概念自提出以來,在不同國家得到了發展和應用。我國通過多個示范項目開展了相關技術研究和工程示范。在配用電領域,智能化終端設備和智能儀表是實現智能電網的基礎關鍵設備。充電樁作為配用電領域的核心設備之一,必須通過信息技術、傳感器技術、自動控制技術實現與電網的有機融合及協同,使充電樁具備可調度能力,并能與電網實現雙向互動,緊急情況下為電網提供功率支撐。

(3)充儲結合、柔性化是智能電網對于充電樁的技術彈性要求

在城市配電網中,隨著充電負荷的急劇增加,電網峰谷差日益加大。如果完全采用配電網增容方式去解決,則會面臨著投資風險大和設備利用率低的棘手問題。即使采用有序充電技術,也受制于用戶使用習慣、價格彈性系數、時間窗口等多因素限制而難以達到最佳效果。為了延緩設備增容,可以利用儲能系統與充電樁相結合,提升充電設施的彈性,降低對電網的峰值功率需求,實現充電樁的柔性接入電網。

(4)無感充電、人性化是充電用戶對于充電樁的互動體驗要求

與傳統電氣設備、加油槍不同,充電樁作為新能源汽車時代用戶頻繁自主操作的一種電氣設備,既要充分考慮其安全可靠性,又要在智能化時代下建立與用戶的體驗關系。國內當前應用的充電樁系列產品,多為傳統工業時代的產品設計思路,對于用戶體驗考慮不足,普遍存在操作復雜、信息不直觀、交互體驗不好等問題,不能滿足未來場景用戶高頻次交互的體驗需求。

在未來的場景中,無論是集中式充電場站還是分散式充電設施,充電樁均會成為一個高頻次操作的電氣設備,需要更新設計觀念,實現無感充電,提升充電設施的人性化特質。

3.對充電樁未來發展的建議

新基建給充電樁行業發展帶來了良好的戰略機遇,緊抓歷史機遇,引領行業變革,推動產業進步,必將促進中國充電樁產業實現跨越式發展。結合行業發展現狀及所遇到的問題,提出以下建議:

(1)將充電樁的安全性放在第一要務,只有將安全風險控制到最低,才能更好促進行業長久發展。

(2)全行業需明確充電樁是為電動汽車服務的基礎設施,需加強車企與樁企間的技術交流,增加車樁充電匹配性測試,不斷優化車主充電體驗,加深充電過程中車樁的數據交互,同時促進雙方在汽車銷售后市場合作。

(3)充電運營商應更多關注公共充電樁的整體性能,提高充電服務整體水平。運營商應加強彼此間的互聯互通,解決找樁難、充電體驗差和充電樁利用率不高并存的問題。

(4)推進產業標準化,尤其是充電樁產品的標準化,收集行業各方意見,尤其是要高度關注車企的意見。

(5)重點關注小區內充電樁的建設問題,相關方要通過多種途徑共同推動小區內充電樁的建設工作。提倡私樁共享,促進小區內電容的有序調配。