疫情導致天然氣消費下降

2020年,全球能源市場遭遇重挫,因疫情暴發導致原油和天然氣等能源消費在一季度末和二季度大幅下降。其中受疫情影響,加上北半球暖冬,全球天然氣消費量將出現史上最大降幅,預計全年全球天然氣消費量將下降4%,約為1500億立方米,并影響全球各個地區和相關行業。

2020年以來,由于北半球氣候較往年溫和,全球主要天然氣市場的消費量在疫情暴發之前就已經開始下降。IEA在2020年4月發布的報告《全球能源回顧2020——新冠病毒危機對全球能源需求和二氧化碳排放的影響》中顯示,一季度歐洲天然氣需求量同比下降2.6%,美國由于住宅和商業需求急劇下降導致其天然氣需求同比下降4.5%。亞洲成熟天然氣市場需求也有所降低,日本一季度LNG進口量下降3%,1—2月韓國國內天然氣銷售量下降2.5%,而中國天然氣需求則基本持平。

受疫情全球蔓延的影響,截至2020年6月初,全球主要天然氣市場都出現了不同程度的需求下降或增長放緩。IEA在其6月發布的《2020年天然氣報告》中預測,2020年全球天然氣需求將同比下降4%,約1500億立方米。下降幅度將比2009年金融危機時大一倍,當年天然氣消費下降2%。預計整個2020年,全球各個地區和各個部門的天然氣消費量都將下降,且下降主要出現在成熟市場和電力部門。

盡管三季度全球經濟紛紛從二季度的暴跌中復蘇,但是復蘇的斜率在9月紛紛放緩。9月,在多國進行復學復工的嘗試之后,歐洲、美國和中東等地區疫情再度加重,并且部分國家重啟封鎖措施,這意味著三季度末和四季度全球經濟復蘇力度會放緩,甚至會再次探底。以色列宣布為遏制新冠肺炎病毒傳播,9月18日再次實施嚴格的限制措施,持續時間至少三周,是否延長將視具體情況而定。

從花旗經濟意外指數來看,歐元區和美國經濟復蘇勢頭都在放緩。歐元區花旗經濟意外指數在8月初沖高至200點以上之后持續回落,在9月21日大幅回落至48.6點;而美國花旗經濟意外指數在8月中旬也一度沖高至253.1點,在9月21日同樣回落至166.1點。

從天然氣消費結構來看,美國天然氣主要消費在5個行業中:工業占比35%,發電占比34%,民用占比16%,商業占比12%,運輸占比3%。而日本和俄羅斯發電用天然氣占比較高,達到60%以上,因此整體上看,就算是冬季來臨,并不能確定民用(取暖)天然氣消費增量能夠抵消發電和供應用天然氣的減量。

從氣候來看,美國國家海洋和大氣管理局發布的最新展望報告顯示,大氣狀況也普遍表明拉尼娜現象已經出現。拉尼娜現象意味著冬天是“冷冬”。但是全球氣候變暖,拉尼娜現象是否會導致今年是“冷冬”,這還是未知數。

天然氣供應沒有相應減少

2020年伊始,天然氣供應并未因消費下降而調整,導致天然氣庫存大幅增加。根據IEA統計數據,截至2020年3月底,美國天然氣地下儲氣庫存儲量比2019年上升了77%,比近5年平均水平高出17%;歐洲則增長了40%,比近5年平均水平高出80%。

據相關機構預測,2020年9月,美國、加拿大、挪威、澳大利亞和俄羅斯日均產量分別達到16.9百萬桶/天、5百萬桶/天、2百萬桶/天、0.5百萬桶/天和9.7百萬桶/天,合計34.1百萬桶/天,較去年同期僅僅是消費回落。

在消費下滑、產出相對穩定的情況下,美國天然氣庫存不斷刷新紀錄高點。EIA天然氣報告顯示,美國至9月11日當周EIA天然氣庫存錄得增加890億立方英尺,高于市場預期的790億立方英尺和前值的700億立方英尺。美國天然氣庫存總量達到36140億立方英尺,較去年同期增加5350億立方英尺,同時較5年均值高出4210億立方英尺。

天然氣定價機制不斷創新

一直以來,全球不同地區的天然氣價格都存在差異。近年來,LNG供應激增,而需求相對疲軟,市場供需基本面持續寬松,全球各區域天然氣價格逐漸趨同,且天然氣定價機制正在變得愈發多樣化。

傳統上,天然氣主要由管道運輸并被少數區域性供應商壟斷,石油價格是天然氣價格的主要參考,由此形成與油價掛鉤的天然氣定價模式。隨著LNG供應能力的過剩和貿易形式的靈活多樣,買方有了多樣化的掛鉤指數選擇。2019年以來,全球LNG市場先后誕生多種新的LNG定價方式。據統計,2019年,約有45%的新簽訂LNG購銷合同掛鉤油價,25%掛鉤了美國HenryHub價格指數,20%選擇了混合定價,掛鉤亞洲JKM現貨價格指數或歐洲NBP價格指數的協議分別占5%左右。

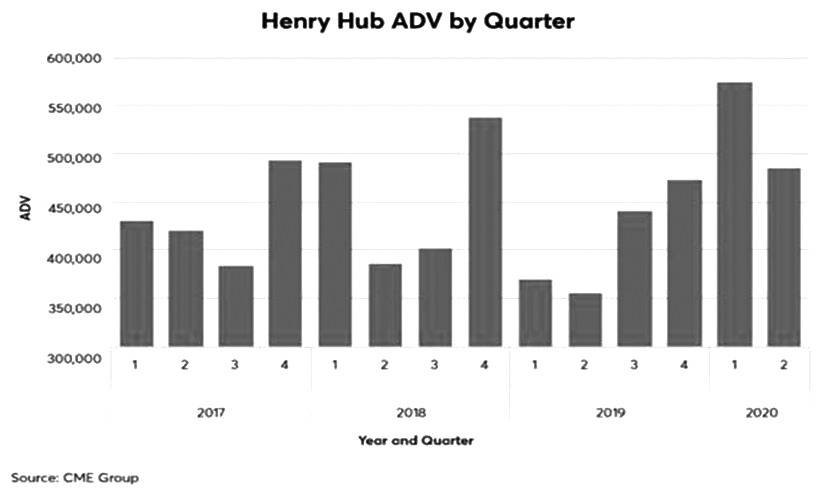

圖為HenryHub天然氣(NG)期貨日均成交量

HenryHub天然氣期貨逐漸成為很多貿易商的定價新選擇。HenryHub天然氣期貨允許市場參與者進行大量的套期保值活動,以管理在波動高的天然氣價格中的風險。HenryHub期貨合約在2020年一季度的平均每日成交量(ADV)達到了最高水平,并且非美國交易時間(美國中部時間下午5點至上午7點)呈明顯上升趨勢。