一、歐洲能源轉型概況

(一)歐盟氣候能源目標演進

能源行業發展受到氣候目標、國家利益等影響,進入本世紀以來,特別是最近十余年,應對氣候變化問題對歐盟能源政策的影響越來越大,歐洲國家在應對氣候變化問題上的廣泛共識成為推動其能源轉型的基石。為應對氣候變化、推動能源轉型,歐盟致力于建立穩定可靠的能源政策框架,設定具有法律約束力的氣候和能源發展目標。

2007年3月,歐洲理事會提出《2020年氣候和能源一攬子計劃》,確定歐盟2020年氣候和能源發展目標,即著名的“20-20-20”一攬子目標:將歐盟溫室氣體排放量在1990年基礎上降低20%,將可再生能源在終端能源消費中的比重增至20%,將能源效率提高20%。2008年12月,歐洲議會正式批準這項計劃。歐盟氣候和能源一攬子計劃成為一整套具有法律約束力的可持續能源發展目標。

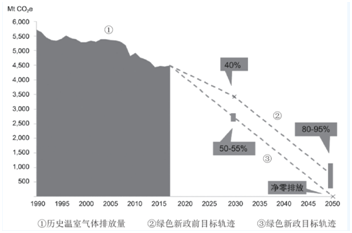

2011年,歐盟公布《2050年能源路線圖》和《2050年邁向具有競爭力的低碳經濟路線圖》,提出歐盟2050年實現在1990年基礎上減少溫室氣體排放量80%~95%的長遠目標。

2014年10月,歐洲理事會通過《2030年氣候與能源政策框架》,初步確定歐盟2030年氣候和能源發展目標,即將溫室氣體排放量在1990年基礎上降低40%,將可再生能源在終端能源消費中的比重增至27%,將能源效率提高27%。其中溫室氣體減排40%的目標,正是2015年《巴黎氣候協定》框架下歐盟國家自主貢獻預案(INDC)的基礎所在,并且這一目標與此前公布的《2050年能源路線圖》一脈相承。如果到2050年歐盟溫室氣體排放量至少降低80%,那么到2030年排放量降幅預計將達到中間值40%。

2018年6月,歐盟就上調2030年可再生能源和能效目標達成協議,即到2030年可再生能源在終端能源消費中的比重增至32%、將能源效率提高32.5%。2019年6月,歐盟正式上調了可再生能源和能效目標。

2019年12月,歐盟委員會正式發布《歐洲綠色協議》(簡稱“綠色新政”),闡明歐洲邁向氣候中性循環經濟體的行動路線,提出提高歐盟2030和2050年氣候目標,即2030年溫室氣體排放量在1990年基礎上減少50%~55%,2050年實現凈零排放的碳中和目標(見圖1)。

資料來源:EC圖1 歐盟歷史溫室氣體排放量與目標溫室氣體排放量

2050年實現碳中和的歐洲愿景由歐盟委員會于2018年11月首次提出,這與《巴黎協定》提出的將全球溫控目標一致。歐洲議會與歐洲理事會相繼于2019年3月、12月批準了2050年溫室氣體凈零排放的目標。2020年3月,歐盟委員會提交《歐洲氣候法》,旨在從法律層面確保歐洲到2050年實現氣候中和,該法案為歐盟所有政策設定了目標和努力方向。在《歐洲氣候法》的框架下,歐盟委員會提出到2050年實現溫室氣體凈零排放具有法律約束力的具體目標,歐盟機構和成員國有義務在歐盟和國家層面采取必要措施實現該目標。

2020年10月,歐洲議會投票通過,到2030年溫室氣體排放在1990基礎上減少60%。這一目標比歐委會此前提出的到2030年減排50%~55%更高,為此需要與歐盟成員國達成共識。

除了歐盟層面的努力外,基于對氣候變化問題的共識,許多歐洲國家已行動起來。2019年,英國修訂《氣候變化法案》,確立到2050年實現溫室氣體凈零排放的目標;丹麥議會通過首個氣候法案,制定丹麥到2030年實現溫室氣體減排70%的目標;德國聯邦議院通過《氣候保護法》,確定德國中長期溫室氣體減排目標,包括到2030年時應實現溫室氣體排放總量較1990年至少減少55%,到2050年時應實現溫室氣體凈零排放。此外,芬蘭政府承諾最早在2035年實現碳中和,瑞典承諾2045年將溫室氣體排放縮減為零,挪威政府設定到2030年實現碳中和目標,冰島提出到2050年完全擺脫對化石能源的依賴等。

(二)歐洲能源轉型進展

從各國實踐看,能源轉型的趨勢是通過逐漸降低能源生產和消費中的碳排放,建立低碳甚至零碳的能源系統。零碳能源的實現,一方面是提高能源效率,減少化石能源消費總量,另一方面是發展可再生能源。能源系統轉型的關鍵是電力系統的轉型。國際能源署2020年6月發布的《歐盟2020——能源政策回顧報告》深入評估了歐盟能源和氣候政策過去5年中取得的進展,并指出,歐洲能源轉型在電力方面進展迅速。

國際能源署發布的數據顯示,2019年歐盟溫室氣體排放量比2005年下降17%、比1990年下降23%,這意味著歐盟已經實現了到2020年減排20%的目標。同時,歐洲還是全世界電力行業碳強度最低的地區。2019年歐盟發電碳強度為235克二氧化碳/千瓦時,同比下降35克二氧化碳/千瓦時,發電排放強度明顯低于其他大型經濟體。

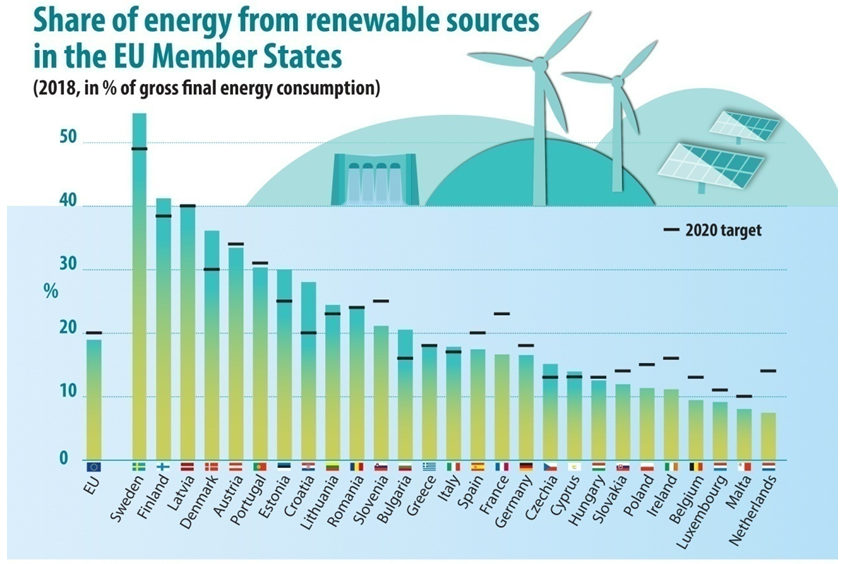

歐洲統計局發布的數據顯示,2018年,可再生能源在歐盟終端能源消費總量中的占比達到18%,與此前一年相比提高了0.5個百分點,是2004年可再生能源占比的兩倍以上。自2004年以來,可再生能源占比在所有成員國中都有顯著增長。到2018年,瑞典的終端能源消費中一半以上(54.6%)來自可再生能源,其次是芬蘭(41.2%)、拉脫維亞(40.3%)、丹麥(36.1%)和奧地利(33.4%);可再生能源占比不足10%的國家僅剩荷蘭(7.4%)、馬耳他(8.0%)、盧森堡(9.1%)和比利時(9.4%)。可再生能源在終端能源消費中的占比增加對于實現歐盟的氣候和能源目標至關重要。歐盟的目標是2020年可再生能源占比達到20%,到2030年至少達到32%。成員國也有各自的國家約束性目標。圖2顯示了2018年各成員國可再生能源實際占比與其2020年國家約束性目標之間的差距。如圖2所示,保加利亞、德國、丹麥、愛沙尼亞、希臘、克羅地亞、意大利、拉脫維亞、立陶宛、塞浦路斯、芬蘭和瑞典等12國已經達到或超過各自的2020年國家約束性目標,奧地利、葡萄牙、羅馬尼亞、匈牙利等4國已接近實現其目標(距離目標不到1個百分點),而其他國家則距離各自目標仍有一定差距。

資料來源:Eurostat

圖2 2018年歐盟各國可再生能源占比及其2020年目標的實現程度

氣候及能源智庫Ember發布數據稱,2020年上半年,由于啟用了一批新的風電和光伏發電裝置,以及溫和多風的有利氣候條件帶動風電光伏出力強勁,歐盟風電、光伏、水電和生物質能等可再生能源占到成員國電力供應的40%,僅風電和光伏兩項就創造了歐洲地區總發電量21%的歷史紀錄,并且在一些國家風光的發電量占比更高,如丹麥(64%)、愛爾蘭(49%)和德國(42%)。而同期化石燃料發電占比34%,風能和太陽能等可再生能源已超過化石燃料,成為歐盟成員國電力供應的主要來源。

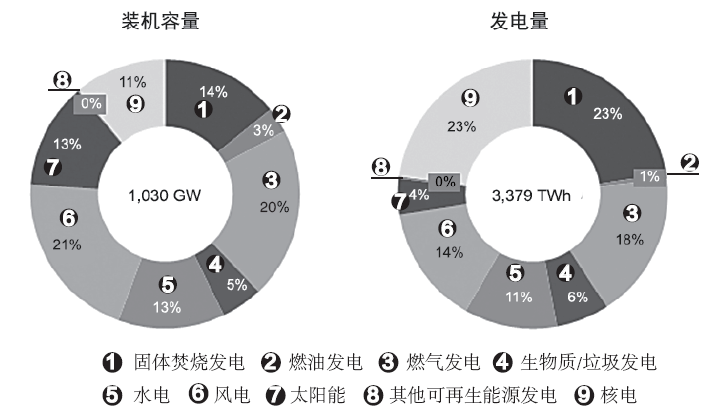

歐盟當前發電結構如圖3所示。歐盟發電總裝機容量略高于1太瓦,年發電量約3400太瓦時。發電總裝機中約一半是可再生能源裝機,可再生能源裝機中又有三分之二是風電和太陽能裝機。可再生能源發電量約占年發電量的三分之一,風電和太陽能發電量約占可再生能源發電量的一半。

圖3 2020年歐盟發電裝機容量和發電量(預估)

殼牌公司的《天空遠景》、DNV-GL的《能源轉型展望》、芬蘭拉彭蘭塔理工大學和能源觀察組織的《基于100%可再生能源的全球能源系統——電力部門》等多個報告均對2050年歐洲能源系統做出預測。包括全球風能協會、歐洲風能協會等多個可再生能源行業協會也評估2050年可再生能源在歐洲能源結構中的作用。綜合各機構研究報告的預測情景,預計到2050年,歐洲電力部門脫碳需要2000吉瓦的太陽能裝機和650吉瓦的風能裝機,每年生產大約3000太瓦時的太陽能電力和200太瓦時的風能電力。2050年歐洲終端能源需求約為10000太瓦時,其中50%將來自于太陽能和風能發電。

二、能源轉型的政策驅動

(一)根據減排目標加快退煤進程

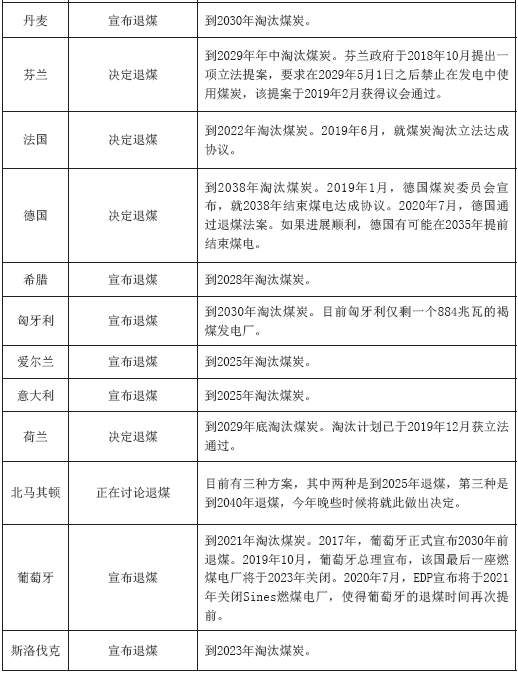

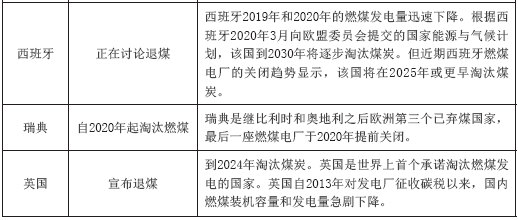

截至目前,歐洲共有15個國家先后宣布退煤計劃,其中比利時、奧地利和瑞典三國已率先實現電力系統去煤。歐洲已明確在2030年或更早的時間節點關閉燃煤電廠總計35.4吉瓦,相當于歐洲在運煤電裝機的21%。

為了落實《巴黎協定》中的溫室氣體減排目標,歐洲各國政府陸續公布了淘汰煤炭的時間表(見表1)。第一個結束燃煤使用歷史的歐洲國家為比利時,該國于2016年停止使用煤炭。2020年,奧地利和瑞典相繼關停各自國內最后一座燃煤電廠,正式結束燃煤發電歷史。

預計到2025年或更早,葡萄牙、法國、斯洛伐克、英國、愛爾蘭和意大利等國將結束煤炭使用,隨后到2030年,希臘、荷蘭、芬蘭、匈牙利和丹麥等國也將終止使用煤炭。

在已宣布退煤的歐洲國家中,德國是唯一一個計劃在2030年后淘汰煤炭的國家。德國是歐洲最大的經濟體、最大的煤炭消費國,德國煤電發電量大約占全國發電量的40%,煤電碳排放量占電力部門的80%。2019年1月,德國煤炭委員會正式宣布,已就淘汰燃煤電廠的時間表達成協議,確定德國最晚將在2038年年底結束煤電。此外,德國還計劃到2022年關閉國內約四分之一的燃煤電廠,停運12.5吉瓦煤電裝機;2023~2030年間將煤電裝機降至17吉瓦,平均每年減少2.4吉瓦。相比此前歐洲國家提出的煤電淘汰計劃,德國的煤電淘汰規模最大。2020年7月,德國最終通過退煤法案,確定到2038年退出煤炭市場,并就煤電退出時間表及相關問題給出詳細規劃。法案規定,在2026年和2029年將對煤炭退出進度進行評估,如果進行順利,有可能會在2035年前結束煤電。

目前歐洲國家已明確在2030年或更早的時間節點關閉燃煤電廠裝機總計35.4吉瓦,相當于歐洲在運煤電裝機的21%(或歐盟在運煤電裝機的25%),再加上2030年后德國計劃關閉的燃煤電廠,歐洲煤電裝機還將在此基礎上減少17吉瓦。

其余國家中,捷克、西班牙和北馬其頓3國正在就何時終止燃煤發電進行討論。阿爾巴尼亞、塞浦路斯、愛沙尼亞、冰島、拉脫維亞、立陶宛、盧森堡、馬耳他和瑞士的發電結構中無煤電。挪威國內僅有一個小型熱電聯產項目,正在考慮清潔替代燃料。

此外還有波斯尼亞-黑塞哥維那、保加利亞、克羅地亞、科索沃、黑山共和國、波蘭、羅馬尼亞、塞爾維亞、斯洛文尼亞、土耳其共計10國尚未討論退煤問題,其中波蘭、羅馬尼亞和保加利亞是歐洲運營燃煤電廠的傳統地區,其國內電力結構對煤炭的依賴程度較大。這3國在役硬煤和褐煤電廠裝機規模超過40吉瓦,是歐盟未宣布退役的燃煤裝機主力。長遠來看,對于這些高度依賴煤電的歐洲國家,電力系統脫碳可帶來數十億歐元的清潔能源投資機會,并將助力歐洲碳中和目標的實現。

(二)碳定價機制增加碳排放成本

1.碳排放權交易

歐盟溫室氣體排放貿易機制是世界首個、也是最大的跨國二氧化碳交易項目。歐洲電力行業是受到排放限額管制、履約減排的重點行業,自2013年其全部通過拍賣獲得碳配額。不斷改革的碳交易市場正在成為歐洲減少碳排放、實現氣候目標的重要措施。

在世界各國減少溫室氣體排放的諸多實踐中,碳排放權交易被認為是最有效的市場經濟手段之一。電力行業不僅是碳排放和碳減排的重要領域,也是碳市場覆蓋的主要行業。歐盟溫室氣體排放貿易機制(EU-ETS)于2005年正式啟動,是世界首個、也是最大的跨國二氧化碳交易項目,涵蓋歐盟成員國以及挪威、冰島和列支敦士登,覆蓋該區域近半數的溫室氣體排放,為11000多家高耗能企業及航空運營商設置了排放上限。

歐盟碳排放貿易體系從成立到2020年的運行可分為三個階段,其中第一階段2005~2007年為試運行,第二階段和第三階段分別為2008~2012年、2013~2020年。2013~2020年排放上限在2008~2012年配額總量年均分配基礎上每年以線性系數1.74%遞減。2018年2月,歐盟批準碳排放貿易體系第四階段(2021~2030年)改革方案。改革措施包括加速減少配額總量,通過市場穩定儲備機制(MSR)收回更多的富余配額甚至可以注銷配額,免費分配的配額基準線根據技術進步每五年更新一次等。具體來說,從2019年開始,市場穩定儲備機制每年將減少24%的超額排放配額直至2023年;從2021年起配額總量發放上限將從逐年減少1.74%變為減少2.2%,并于2024年起配額上限減少幅度會更大。

歐洲電力行業是主要的溫室氣體排放行業,因此也是受到排放限額管制、履約減排的重點行業。在歐盟碳市場,從2013年開始,電力部門(利用廢氣發電和部分中東歐國家的除外)以及捕獲、傳輸和儲存二氧化碳的部門全部通過拍賣獲得配額。對于電網建設較為落后或能源結構較為單一且經濟較不發達的10個成員國,歐盟提供了“減損”選擇,允許其在第三階段的電力部門配額從免費分配逐漸過渡到拍賣,2013年時可以獲得最多70%的免費配額,比例逐年遞減,到2020年時需要全部通過拍賣獲得配額。最終有8個東歐國家(捷克、保加利亞、羅馬利亞、愛沙尼亞、匈牙利、塞浦路斯、立陶宛和波蘭)采取了此選擇,拉脫維亞和馬耳他放棄了該方案。

歐洲電力企業可以使用不同類型碳資產(如碳配額EUA、核證減排量CER、減排單位ERU)履約以降低碳減排成本。對于同時擁有煤炭、天然氣、生物質等不同發電燃料的電力企業來說,其從事生產經營活動必須考慮到碳資產價格的影響。發電企業需要對發電燃料價格、電價、不同燃料產生的碳排放量和碳資產價格等數據進行綜合比較,最終確定最優的生產經營活動(選擇何種燃料發電)。

從運行效果看,自2011年起,歐盟碳配額價格一直維持在個位數,進入漫長的低迷期。通過一系列改革,特別是完善強化碳交易體系的措施為碳市場帶來了積極的信號,歐盟碳配額價格2018年突破了多年在個位數徘徊狀態,到2018年底、2019年初已上漲至20歐元/噸以上。2020年下半年,歐盟碳市場持續升溫,交易活躍,碳配額價格連續攀升,7月份已突破30歐元/噸。

碳配額價格上漲最重要的支撐因素來自碳市場參與者對未來氣候政策的樂觀預期。配額總量是依據氣候目標決定的,提高氣候目標意味著減排力度進一步加大,配額總量每年遞減幅度會更大、下降會更快,進而提高碳配額價格。除氣候因素外,市場穩定儲備機制亦會對碳交易市場產生巨大影響。自2019年啟動以來,該機制有效減少了過剩流通配額,提升了市場信心。歐委會將和各方在今明兩年商討現行市場穩定儲備機制的延續問題。如果市場穩定儲備機制2024年后仍以24%的比例減少超額的排放配額,那么將進一步推高碳配額價格。

2.碳稅

歐洲是全球碳稅征收最為成熟的地區。碳稅對歐洲國家,尤其對北歐國家減少碳排放、降低能耗、改變能源消費結構產生了積極的促進作用。2018年以來,一些歐洲國家強化了碳稅政策,包括取消稅收減免、與碳交易制度形成聯動等。

碳稅是以應對氣候變化、減少二氧化碳排放為目的,向化石燃料生產或使用者征收的環境稅。它通過增加稅賦來提高含碳化石能源價格,以促進能效提高和資源節約利用,相對減少溫室氣體排放,是國際社會應對氣候變化的主要政策措施之一。歐洲幾個發達國家是全球碳稅征收的先鋒,尤其以北歐四國為代表,隨后從北歐向愛爾蘭、冰島、西班牙、葡萄牙、愛沙尼亞、法國、瑞士、和英國等國逐步推廣開來。總體而言,歐洲是全球碳稅征收最為成熟的地區。

截至目前,全球碳稅主要分為兩類。一類是將碳稅作為一個單獨的稅種,以芬蘭、丹麥、瑞典、挪威和荷蘭為代表,這些國家碳稅歷史較長,比較成熟。芬蘭是世界上第一個征收碳稅的國家。自從芬蘭1990年推出對化石燃料按碳含量征收碳稅之后,挪威、丹麥、瑞典也紛紛開征碳稅,征稅對象逐步從一次能源擴大到二次能源如電力等。

另一類并不是將碳稅作為一個單獨的稅種提出,而是將之與能源稅或者環境稅相結合,主要代表國家是意大利、德國、英國。例如,英國并沒有一個確定的稅種叫做碳稅,但是英國有和碳稅功能類似效果相近的稅種,如1990年引入的化石燃料稅,針對化石燃料進行征稅。2004年英國開始征收氣候變化稅,這是一種全國性稅制,針對天然氣、煤、液化天然氣和電力征收,以減少二氧化碳排放,應對日益嚴峻的氣候形勢。

關于稅率水平,碳稅總體穩定,歐洲發達國家稅率水平相對較高。根據世界銀行2018年3月發布的數據,北歐國家碳稅水平遙遙領先。瑞典、芬蘭、挪威的碳稅分別為139美元/噸、77美元/噸、64美元/噸,丹麥碳稅略低,也達到29美元/噸。碳稅作為一個有效的環境經濟政策工具,對北歐國家減少碳排放、降低能耗、改變能源消費結構產生了積極促進作用。

碳稅征收給出了價格信號,但有時不足以給企業帶來巨大的成本壓力,或者企業可能采取其他手段轉移征稅影響,因此,將征稅和其他手段相互結合,才能促使這些行業真正采取行動,降低碳排放。如同時運用碳交易和碳稅這兩種經濟手段,全面覆蓋各類經濟部門,以提升政策效果、增強減排力度。此前有一些歐洲國家同時采用碳交易和碳稅,但通常覆蓋不同部門。冰島、瑞典、丹麥等對交通燃料征收碳稅,不與歐盟碳交易體系覆蓋的工業部門重合。隨著各國氣候目標不斷強化,一些國家逐漸加大政策力度,提升減排效果,使越來越多的企業受到碳交易和碳稅的雙重管制。2018年,葡萄牙規定碳交易體系下的燃煤電廠同樣需要交納碳稅。同年,瑞典取消了碳交易體系下的熱電聯產等企業享受的碳稅豁免或減免,以加快淘汰煤炭的步伐。

(三)激勵可再生能源快速發展

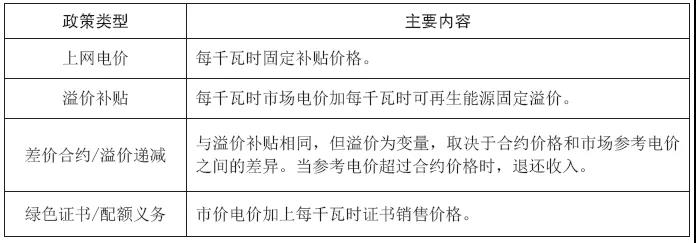

依照歐盟可再生能源指令有關規定,各成員國根據國情制定了各自的國家可再生能源行動計劃和支持政策,其中絕大多數支持政策集中在發電行業,包括上網電價、溢價補貼、差價合約、綠色證書等。歐洲可再生能源政策機制是激勵行業快速發展的關鍵。

從歐洲可再生能源發展經驗來看,一方面,歐洲各國建立了以上網電價為主的補貼政策機制;另一方面,在上網電價政策機制的框架下,不斷調整具體電價政策,以實現可再生能源的合理有序開發。

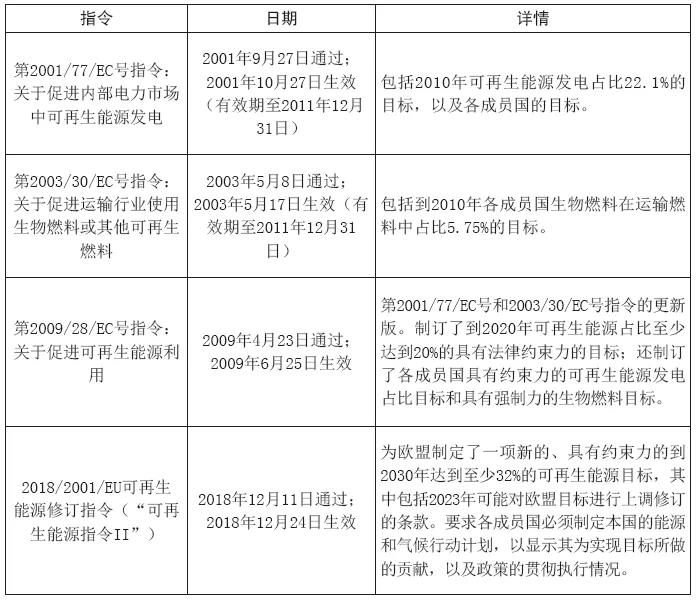

歐盟可再生能源政策發端于1997年的《可再生能源白皮書》。此后,歐盟陸續發布2001/77/EC、2003/30/EC等可再生能源指令,到2009年6月歐盟發布可再生能源指令2009/28/EC,基本上已形成相對完備的可再生能源發展法律框架(見表2)。歐盟委員會要求成員國將可再生能源指令轉化為國家立法,并制訂相應的國家可再生能源行動計劃和支持政策。

表2 歐盟可再生能源指令概述

自歐盟第一個可再生能源指令被采用以來,各成員國出臺的支持機制進一步推動了整個歐盟的可再生能源發展。總體來看,可再生能源支持政策涵蓋了發電、供熱制冷、交通等各個領域,其中絕大多數支持政策集中在發電行業。多年來,已經有多種支持機制和特定政策設計被廣泛應用。其中最常用的可再生能源支持機制有上網電價(FIT)、溢價補貼(FIP)、差價合約(CfD)或溢價補貼遞減、具有配額義務的綠色證書(GC)等(見表3)。

表3 歐盟可再生能源電力激勵政策對比

由于政策框架不同,歐洲各國可再生能源上網電價政策并不存在完全統一的模式,但從應用范圍來看,政府強制要求電網企業在一定期限內按照一定電價收購電網覆蓋范圍內可再生能源發電量的固定上網電價政策是應用最為廣泛的模式。固定上網電價政策根據可再生能源種類、裝機規模、發電量等因素制定了有差別的上網電價標準和收購期限,具有很強的針對性和可操作性,為投資者和參與者提供了穩定的預期,極大地刺激了可再生能源領域投資。但是隨著可再生能源開發規模的擴大,固定上網電價政策也帶來了政府可再生能源發電補貼負擔過重和居民電價不同幅度上漲等問題。

歐洲各國可再生能源支持機制近期的發展趨勢是放棄固定補貼。各國政府從此前采納的固定上網電價,轉而支持溢價補貼和差價合約。這使得各國政府能夠在鼓勵新增可再生能源發電容量的同時,通過這些機制管理補貼預算負擔。采用溢價補貼的代表國家是德國、西班牙、丹麥等,采用差價合約的代表國家是英國。

德國2012年全面引入溢價補貼機制。其設計特點是,可再生能源按照電力市場規則與其他電源無差別競價上網,承擔類似于常規電源的電力系統平衡義務,同時政府為上網可再生能源提供溢價補貼,可再生能源上網電價水平為“溢價補貼+電力市場價格”。這種機制的設計,一方面有利于可再生能源利用其低邊際成本的價格優勢實現優先消納;另一方面,由于電力市場零電價和負電價的引入,電力市場供需平衡信息能夠及時傳導,也避免了可再生能源的過度投資。

英國從2017年起開始實施差價合約機制。其核心是可再生能源按照電力市場規則進入電力市場,由政府管理的專門機構與可再生能源發電企業按合同價格簽訂長期合同(該合同價格由招標確定且必須低于政府指導價)。在交易過程中,如果市場平均電價低于合同價,則向發電企業予以補貼至合同價;反之須返還高出部分。差價合約機制采用招標確定合同電價的方式,通過合約既保證可再生能源企業的合理收益,又避免了對可再生能源的過度激勵。

除了上述最常見的支持類型之外,歐洲還使用其他支持機制,如投資補助、貸款擔保、稅收優惠等,或結合多種支持機制,激勵可再生能源發展。由于歐盟各成員國的氣候和地理條件不同,可再生能源產業的規模和實力不同,社會和政治偏好不同,每個國家都選擇了一套適用于自身的政策工具。統計顯示,歐洲大多數國家偏向于采用固定上網電價和溢價補貼政策。同時,越來越多的國家使用拍賣的方式來實施上網電價和溢價補貼。

(四)綠色投融資引導經濟資源流向

歐盟的資金工具覆蓋能源產業整個創新價值鏈,參與能源研究、開發和示范等各個環節,大型投資機構通過綠色信貸、綠色基金等方式,引導經濟資源流向更環保的領域,促進能源轉型、能源可持續性發展。

發揮綠色金融的杠桿作用,一方面是要控制并收緊涉及化石能源行業的融投資,通過資本向傳統化石燃料企業施壓,迫使其向低碳燃料供應商轉型;另一方面則是通過綠色信貸、綠色基金等方式,支持清潔能源技術研發和產業發展,引導經濟資源流向更環保的領域,以綠色融投資,促進能源轉型、能源可持續性發展,培育新的增長點。

在歐洲,已出售或承諾出售化石燃料產業投資的大型投資機構包括全球最大主權財富基金挪威政府全球養老基金、歐洲保險龍頭法國保險集團安盛、北歐最大的基金管理公司北歐銀行資產管理公司等,尤其是政府公共資金正在逐步撤離化石燃料投資。2018年7月,愛爾蘭眾議院通過化石燃料撤資法案,愛爾蘭主權基金——愛爾蘭戰略投資基金于五年內出售其在煤炭、石油、天然氣等全球化石燃料產業的投資,并禁止未來對化石燃料行業再進行任何投資。愛爾蘭由此成為全球首個主權基金投資全面撤出化石燃料行業的國家。2019年6月,挪威議會通過決議,要求挪威政府全球養老基金從化石燃料領域撤出超過130億美元的投資,轉投可再生能源項目,其中預計從煤炭領域撤資60億美元,從石油勘探和生產企業撤資70億美元。這是該基金迄今為止規模最大的撤資,未來挪威政府全球養老基金將動用200億美元的資產(相當于其管理資產總額的2%)直接投向未上市的可再生能源項目,并優先投資風能和太陽能發電項目。

面對環保壓力和政府減排承諾,為降低自身財務風險,荷蘭國際集團、法國農業銀行、德意志銀行、法國巴黎銀行等歐洲金融機構,已先后宣布不再為煤電和煤炭開采項目提供融資。歐洲投資銀行則成為全球首個提出削減天然氣項目貸款的主要多邊金融機構。2019年11月,歐洲投資銀行宣布,將在2021年底前停止為一切化石能源項目提供貸款,包括燃煤發電及天然氣發電項目。從2021年底開始,該銀行資助的能源項目二氧化碳排放限制將從此前的每千瓦時發電量二氧化碳排放量不得高于550克,縮減為每千瓦時發電量二氧化碳排放量不得高于250克。未來10年,歐洲投資銀行還將為對抗氣候變化以及可持續發展等相關項目釋放出超過10000億歐元的資金。根據這一投資政策,歐洲絕大多數化石能源項目,甚至包括天然氣發電項目,都將排除在融資范圍外。

2014~2020年,歐盟將預算的至少20%投向了氣候變化相關活動,資金高達1800億歐元。歐盟的資金工具覆蓋能源產業整個創新價值鏈,地平線歐洲(Horizon Europe)、創新基金(the Innovation Fund)、現代化基金(the Modernisation Fund),投資歐洲(Invest EU)等多個資金計劃參與能源研究、開發和示范等各個環節。預計歐洲投資銀行將在刺激私營部門投資方面發揮重要作用。與5年前相比,歐洲投資銀行更多地參與了早期階段和風險更大的能源項目,在支持能源效率投資和風險更大的創新項目方面發揮著關鍵作用。如2019年,根據能源技術發展所需的資本密集度和長遠需求,歐洲委員會、歐洲投資銀行、突破性能源風險投資公司聯合成立歐洲突破性能源投資基金,幫助歐洲公司開發創新清潔能源技術。

歐盟上調氣候目標,將進一步促進歐洲地區可再生能源的大規模投資。路透社指出,如果2030年55%的減排目標最終寫入立法,預計2021~2030年期間,歐洲可再生能源領域將額外增加至少3500億歐元的投資。歐盟官網指出,為了確保2030年55%減排目標能夠獲批,將重新修訂可再生能源融資機制,旨在幫助成員國更輕松地獲得項目融資以及更便捷地推進合作和項目部署。歐委會確定了資金投入的三大優先考慮領域,其中面向未來的清潔技術和可再生能源為第一優先領域;第二優先領域是能源效率,特別是改善公共和私人建筑物的能耗水平;第三優先領域是創新能源技術,包括智能交通工具、智慧基建、大數據等。

三、能源轉型的技術驅動

(一)部署CCUS,促進化石能源清潔化

碳捕集、利用和封存技術是世界公認的最有前景的碳減排技術之一。在國際能源署的可持續發展情景中,2019~2070年間,歐洲利用CCUS技術捕集的二氧化碳中,42%來自電力部門;到2050年,捕獲的二氧化碳大部分與化石燃料的使用有關。

碳捕集、利用和封存(CCUS)技術在不改變能源結構的前提下,實現碳的有效封存,是世界公認的最有前景的碳減排技術之一,對全球溫升控制目標有著重要的意義。

國際能源署數據顯示,2019年歐洲能源相關二氧化碳排放總量為39億噸。其中電力部門為主要排放源(32%),其次是交通部門(25%),工業制造部門(20%),建筑和農業部門(18%)。大約8億噸二氧化碳為工業排放,主要來自鋼鐵、水泥和化學品等能源密集型行業。歐洲未來數十年內運行的發電廠還會繼續排放二氧化碳。目前,歐洲化石燃料發電廠平均服役年限為28年(燃煤電廠33年,燃氣電廠17年),而平均技術壽命約為50年。如果發電廠不進行CCUS改造,或者不提前退役,那么在2019~2070年間,上述這些在運的發電廠,再加上建設中和規劃中的發電廠,累計將排放超過250億噸二氧化碳。

歐洲現有CCUS項目主要部署在北海地區,包括挪威1996年投運的Sleipner項目和2008年投運的Sn?hvit項目,這2個項目的二氧化碳封存能力為170萬噸/年。此外還有至少11個總封存能力近3000萬噸/年的試點和示范項目正在歐洲其他地方開展,其中有冰島的CarbFix項目,英國的Drax CCS試點項目,瑞典的STEPWISE項目,西班牙的CIUDEN項目和克羅地亞地熱發電廠的一個CCS項目。CCUS工業示范項目呈現數目逐步增多、規模逐步擴大的發展特點。

同時,歐洲CCUS技術的投資環境一直在改善。如歐盟委員會于2020年啟動的創新基金對歐盟所有成員國及冰島和挪威開放,為CCUS等領域的突破性技術提供資金;荷蘭SDE++計劃支持部署二氧化碳減排技術;英國政府宣布建立不低于8億英鎊(約10億美元)的碳捕集封存基礎設施基金,至少在兩地部署CCUS設施。

近日,微軟、挪威國家石油公司、殼牌和道達爾簽署合作協議,將通過挪威北極光CCUS項目展開合作,并尋找如何協助歐洲CCUS標準化和放大部署規模。北極光項目今年獲得挪威政府承諾約20億歐元的資助,計劃每年運輸和封存150萬噸二氧化碳,并將累計封存1億噸二氧化碳。挪威政府同時還承諾了約15.5億歐元,用于資助挪威Longship CCUS項目,包括水泥廠和垃圾發電廠的大規模碳捕集計劃。

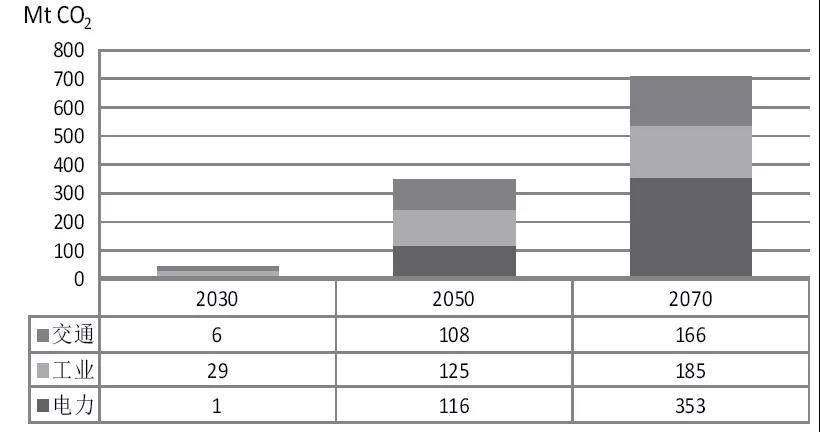

在國際能源署的可持續發展情景中,預計到2030年,歐洲的二氧化碳捕集量將增加到3500萬噸左右,到2050年將達到3.5億噸,到2070年將超過7億噸(見圖4)。2019~2070年間,利用CCUS技術捕集的二氧化碳中,42%來自電力部門,31%來自工業部門,26%來自交通部門。到2050年,捕獲的二氧化碳大部分與化石燃料的使用有關。2050年后,生物能源碳捕獲和儲存(BECCS)和直接空氣碳捕集(DAC)將發揮更為突出的作用。到2070年,電力部門捕獲的二氧化碳中三分之二與BECCS有關。

資料來源:IEA圖4 歐洲二氧化碳捕集量增長預測

(二)發展替代燃料,減少化石燃料使用

1.氫能技術

氫能開發與利用是世界新一輪能源技術變革的重要方向,是能源系統實現脫碳目標的必然選擇。歐洲在發展氫能技術和氫能產業方面擁有諸多優勢。到2050年,預計歐洲氫能發電總量能夠達到2250太瓦時,占歐盟能源需求總量的四分之一。

作為清潔能源供給體系的重要載體,氫能開發與利用是世界新一輪能源技術變革的重要方向,是能源系統實現脫碳目標的必然選擇。歐洲在發展氫能技術和氫能產業方面擁有以下基礎。

首先,歐洲在氫能方面擁有強大的研究機構,歐盟、國家和區域各級支持氫能研發。歐盟采取多項舉措,如為氫能源生產提供50億歐元至300億歐元支持,將下個長期預算中對氫能源項目的扶持資金提升至13億歐元,通過特別基金項目加大對可再生能源和氫能源基礎設施投資等,來推動氫能源技術發展。歐洲氫能學會發布2×40吉瓦綠色氫能倡議計劃,以支持歐盟市場綠色氫的生產。德國通過《國家氫能戰略》,計劃將氫能技術發展成為德國出口的核心業務領域。2019年,德國宣布投資1.8億歐元用于發展氫能產業。89個歐洲地區和城市宣布參與燃料電池和氫能聯合組織(FCH-JU)提出的氫能轉型計劃,將共同推進約18億歐元的重大投資項目,以達成未來5年在歐洲部署氫能和燃料電池技術的目標。

第二,歐洲在氫能產業價值鏈上擁有眾多參與者,可以推動氫解決方案的開發和部署。如歐洲先后通過Ene-field、PACE示范項目推廣基于氫燃料電池的熱電聯產系統,目前已經部署了大約10000套燃料電池微型熱電聯產裝置。歐洲四大燃料電池熱電聯產企業Bosch、SOLIDpower、Vaillant和Viessmann產能超1000套/年。根據歐盟《氫能路線圖》,預計到2040年歐盟將部署超過250萬套燃料電池熱電聯產裝置,可節省電網電量15太瓦時,除供電外氫能能滿足所有商用建筑以及1100萬戶家庭的供暖需求。在德國,政府通過的kfW433法案,對滿足性能要求的燃料電池熱電聯產裝置進行補貼,并要求燃料電池系統總效率高于82%,發電效率高于32%,使用壽命達到10年。

第三,歐洲建有龐大的天然氣管網,為氫能應用提供了空間。一方面,天然氣供應網脫碳需要氫氣。來自歐洲天然氣輸配網絡的管道天然氣約占歐洲供熱用能的40%、發電用能的15%,利用氫替代天然氣供熱、發電是實現歐洲能源消費低碳轉型最有潛力的發展方向。另一方面,完善的天然氣管輸網絡基礎設施可以以最低的成本轉換為氫氣輸送設施。DNV-GL和Kiwa在荷蘭聯合進行的研究表明,現有的天然氣輸配網絡只需稍加改造或不做改造,即可用于氫氣的輸送,這對管道天然氣逐漸由氫替代提供了有力的設施保障。也就是說,生產商不需要對管網進行重大升級,即可將氫氣通過管網輸配,或者可以輸送用氫氣合成的天然氣,甚至直接輸送純氫氣。這也是歐洲發展氫能的主要優勢所在,未來歐洲能源系統轉型升級極有可能會充分利用現有天然氣管網。

根據歐委會此前發布的《歐盟氫能戰略》,歐盟將分三個階段發展氫能,第一階段將在2024年前建成至少6吉瓦的綠氫項目;第二階段為2025~2030年,氫能將成為歐盟能源體系的重要組成部分,將有多個區域制氫產業中心——“氫谷”落成;第三階段為2030~2050年,重點研究氫能在能源密集型行業的大規模應用。

2019年2月,歐洲燃料電池和氫能聯合組織結合17家活躍于氫和燃料電池技術領域的企業的信息和數據,制定并發布《歐洲氫能路線圖:歐洲能源轉型的可持續發展路徑》。報告提出歐洲發展氫能的路線圖,明確到2030年歐洲在氫能發電、氫燃料電池汽車、家庭和建筑物用氫、工業制氫用氫等方面的具體目標(見圖5)。

資料來源:FCH-JU圖5 2030年歐洲各部門用氫目標

到2050年,預計歐洲氫能發電總量能夠達到2250太瓦時,占歐盟能源需求總量的四分之一;氫能生產及相關設備的產值將達到8200億歐元;整個氫能行業可提供540萬個高技能就業崗位;歐盟碳排放量將減少約5.6億噸。

2.生物質能技術

生物質能是唯一可替代化石能源轉化成燃料及其他化工原料或產品的碳資源,是應對全球氣候變化最有潛力的能源技術方向之一。歐洲是世界上生物柴油產量最大的地區,生物沼氣技術世界領先,生物質發電供熱在電力和熱力系統中發揮著重要作用。

作為清潔可再生的能源形式,生物質能是唯一可替代化石能源轉化成液態、固態和氣態燃料及其他化工原料或產品的碳資源,也是應對全球氣候變化、能源短缺和環境污染最有潛力的發展方向之一。

生物質能源的主要利用形式包括生物液體燃料、生物沼氣和生物質發電供熱等。在生物液體燃料方面,歐洲以菜籽油為主要原料,是世界上生物柴油產量最大的地區,德國生物柴油已替代普通柴油使用;北歐挪威、芬蘭等國已經形成航空生物燃料規模化市場,建立起從原料、煉制、運輸到加注和認證的完整產業鏈。在生物沼氣方面,生物沼氣提純后可用來加熱、發電或作為車用燃料,歐盟地區沼氣技術世界領先,德國、丹麥等國多采用傳統全混式沼氣發酵工藝,工程技術及裝備已達到系列化、工業化水平。2018年,全球沼氣產量約580億立方米,其中德國沼氣年產量已超過200億立方米,瑞典生物天然氣滿足國內約30%的車用燃氣需求。在生物質發電供熱方面,生物質發電是可再生能源發電的重要形式,目前全球200多座生物質混燃示范電站中有100多座分布在歐洲地區;歐洲可再生能源供熱在供熱能源需求總量中占比超過30%的國家有10個(瑞典占比高達70%,芬蘭、拉脫維亞和愛沙尼亞占比也都在50%以上),生物質能在這些國家的供熱系統中發揮著巨大作用,歐洲獨立建筑使用生物質供暖的供熱鍋爐和壁爐供熱效率較高。

生物液體燃料可替代石油基燃料使用及后加工,是鏈接能源企業、特別是石油公司主營業務和新能源業務的最佳結合點之一。在國際能源署的可持續發展情景中,生物質轉化為液體燃料這一新興技術將推動全球生物燃料供應快速增長。近年間,歐洲大型石油公司紛紛進入生物質能領域,嘗試包括燃料乙醇、生物柴油、航空生物煤油等在內的各種生物液體燃料業務。如BP先后收購多家生物能源企業的股份或業務,與杜邦公司成立生物燃料合資公司,率先開發生物燃料丁醇汽油,解決車輛及基礎設施與生物燃料兼容性的關鍵問題。殼牌致力于開發應用第二代纖維素乙醇技術。目前,纖維素乙醇技術可行,但經濟成本偏高,隨著技術進步,未來有望實現規模化商業生產。2019年,道達爾公司出資改建的法國第一座生物燃料工廠La Mede投產。原料中70%來自植物油、30%來自處理后的廢油,產品為綠色柴油和航空生物煤油。

(三)重視系統靈活性,提高可再生能源部署能力

電力系統靈活運行能力被視為電力系統優化的關鍵,對可再生能源并網至關重要。發展靈活性技術、提高系統靈活性是歐洲電力系統在高比例可再生能源并網過程中必須考慮的問題。未來電池儲能將成為平衡歐洲電網、取代氣電調峰的更優技術選擇。

歐洲是全球可再生能源發展程度較高的地區。高比例可再生能源并網勢必會對電力系統的平衡和穩定運行產生諸多影響,并且這些影響會隨著可再生能源滲透率的提高而逐步增強,這是各國電力系統在高比例可再生能源并網過程中必須考慮的問題。電力系統靈活運行能力被視為電力系統優化的關鍵,提高系統靈活性對可再生能源并網至關重要。為提高可再生能源部署水平,歐洲主要在以下幾個方面提升現有電力系統靈活性。

在電源側,廣泛應用各種發電機組靈活性提升技術,提高除風電和光伏之外其他發電廠的靈活度。根據歐洲能源轉型智能網絡技術與創新平臺(ETIP SNET)發布的《2021-2024年綜合能源系統研發實施計劃》,未來4年歐洲在發電靈活性方面主要研發示范任務包括:開發用于風力渦輪機和太陽能光伏最大功率點追蹤的有效控件,以實現靈活性和儲備共享;增加水力發電和抽水蓄能電站運行靈活性;提高火電靈活性;使用碳中性燃料提高火電燃料靈活性;開發和測試集成靈活中小型火電、供熱和制冷、儲能的解決方案等。

在電網側,為了增加電網互聯容量,歐盟提出2020年各成員國跨國輸電能力至少占本國裝機容量的10%,2030年要達到15%。目前,德國和鄰國電網間的電力交換能力已經達到25吉瓦,占其總裝機容量的12%、冬季最高負荷的30%。歐洲輸電系統運營商聯盟(ENTSO-E)每兩年發布一次電網十年發展規劃(TYNDP),ENTSO-E最新發布的TYNDP對跨國電網進一步互聯進行了詳細規劃,利用場景分析深入研究高比例可再生能源結合電動汽車、智能電網和儲能等和電網系統的融合,推動系統協調發展。

在用戶側,借助于完善的市場機制,歐洲各國普遍開展了需求側響應,引導用戶根據市場情況改變電力需求,以維持系統平衡。提高電力需求側的靈活性,主要是綜合運用儲能、熱泵、電動汽車、智能電表等技術手段,提高負荷的可調節性。根據AFRY管理咨詢公司的分析,預計未來10年,歐盟27個成員國的需求響應容量將增加一倍以上,從目前的7吉瓦增加到15吉瓦。歐盟電力系統正在變得越來越智能化和分散化。

在電源側、電網側和用戶側采用儲能技術,提高這些環節的靈活性。目前,歐洲電網側儲能裝機容量不足2吉瓦,其中約四分之三是鋰離子電池,其他技術包括鉛酸、氧化還原液流和鈉基電池。歐委會數據顯示,目前英國電池儲能裝機容量約為880兆瓦,是歐洲最大的市場份額;德國電池儲能裝機容量約530兆瓦。據悉,英國有1350萬千瓦電池儲能項目正在等待建設。

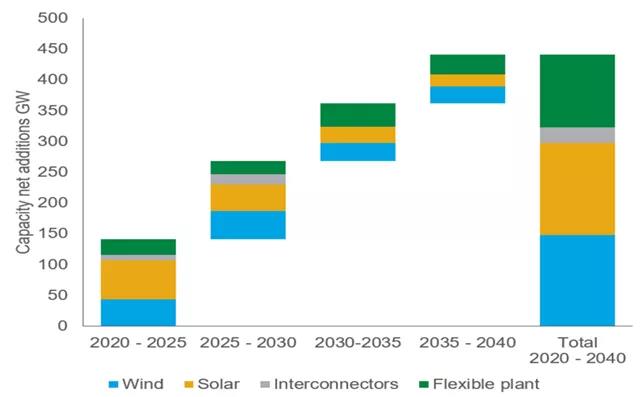

伍德麥肯茲最新研究數據顯示,在歐洲5大電力市場(英國、德國、法國、意大利和西班牙),波動性可再生能源發電(風電、光伏發電)最快有望在2023年成為最大的發電來源。在歐洲上述幾個電力市場中,未來將接入較大比例的風電、光伏及其他可再生能源,到2040年,預計將新增169吉瓦風電和172吉瓦光伏發電裝機。為了平衡可再生能源激增,抽水蓄能電站、天然氣調峰電站、儲能系統、電網互聯項目等靈活性資源必不可少。預計系統靈活性資源將從2020年的122吉瓦增加到2030年的202吉瓦、2040年的260吉瓦(見圖6)。

天然氣調峰電站就目前而言,是歐洲電力市場重要的靈活調節電源,但由于燃料和碳價格不斷上漲,技術成本卻沒有大幅下降,在減排政策驅動下,到2030年,儲能系統將取代天然氣調峰電站。歐洲5大電力市場儲能裝機容量預計將從目前的3吉瓦(不含抽水蓄能)增長至2030年的26吉瓦、2040年的89吉瓦。伍德麥肯茲預測認為,到2040年,上述市場擁有的儲能容量有望實現系統的秒級平衡,其中大部分將來自于電網側電池儲能系統。屆時電池儲能將成為平衡歐洲電網、取代氣電調峰的更優技術選擇。

資料來源:Wood Mackenzie圖6 歐洲5大電力市場可再生能源和靈活性資源新增裝機預測

(四)推動數字化進程,提高能源使用效率

能源和資源數字化后,被智能化分配,以便在合適的時間、合適的地點以最低的成本提供能源,能源利用效率可得到大幅提升。歐洲地區在能源數字化技術的開發和應用方面走在世界前列。

隨著新一輪科技革命和產業革命加速興起,云計算、大數據、物聯網、移動互聯、人工智能、區塊鏈等數字化技術與能源產業有機相融,引領能源產業變革。各國在能源轉型過程中,將能源系統與信息技術、數字技術等深度融合,搶占未來能源科技的戰略制高點。歐洲地區在能源數字化技術的開發和應用方面走在世界前列。

以區塊鏈技術為例。作為推動能源行業數字化的熱點技術,區塊鏈技術將極大改變能源系統生產和交易模式,能源交易主體可以點對點實現能源產品生產、交易、能源基礎設施共享,能源區塊鏈可以實現能源的數字化精準管理,正在向能源交易、能源融資、碳證交易和綠證核發、分布式能源等能源互聯場景不斷延伸。根據國際可再生能源署2019年發布的數據,全球區塊鏈能源初創公司有超過46%分布在歐洲地區。涉及到具體項目,2019年12月MINDSMITН聯合SKOLKOVO Energy Centre發布的《電力行業區塊鏈項目和投資者分類報告》顯示,截至2019年,全球電力行業共啟動了234個區塊鏈項目,其中歐洲地區占到了項目總數的近一半。

根據國際能源署《數字化和能源》中的預測,在歐盟,到2040年僅通過數字化需求響應和增加存儲就可以將光伏發電和風力發電的棄電率從7%降至1.6%,從而減少3000萬噸二氧化碳排放。

歐洲各國紛紛采取措施,推動數字化進程,將智能數字化實時管理和控制系統引入到能源系統,以實現提高能效的目的。2019年,德國出臺《能源轉型數字化法案》,計劃實施智能電網并布局能源互聯網項目,加強對網絡攻擊和大規模停電的防御,使小型能源系統之間的連接更加智能、高效。芬蘭繼續發揮在可再生能源供熱與優化能源系統方面的優勢,通過智能電表等設備,快速收集用戶的電力需求、用電情況、電力價格等變量,以便實現自動化需求響應,更好地調節電力供需。

一些大數據公司將電力企業大量、龐雜、無序的智能儀表數據與天氣數據、建筑物信息等結合起來,經過深度分析挖掘后,實現商業智能分析,從而輔助管理人員進行決策,對生產業務進行智能調控。德國E.ON電力公司基于大數據技術實現實時用電查詢,除了能夠監測電網狀態和測量用戶用電,還可將歷史24個月電表數據存儲并加密保護,提供實時用電消費計算及實時查詢。英國國家電網公司完成了基于大數據技術測量設備資產信息、設備運行數據、天氣信息、腐蝕速率等相關信息,并實現資產戰略管理。隨著大數據分析及機器學習、區塊鏈、分布式能源管理和云計算等數字技術在能源生產、輸送、交易、消費及監管等環節的深入應用,能源領域,尤其在能源轉型過程中,智能數字化實踐應用正在變得愈發多元。

四、對歐洲能源轉型的思考

(一)各國利益訴求不同影響歐洲能源轉型整體進程

能源問題對于推動歐盟形成曾發揮了重要作用,如今能源轉型仍是歐盟合作的重要內容。然而由于各國利益訴求不同,歐盟在氣候治理和能源轉型的政策決策中,往往難以達成其偏好性的一致選擇,尤其是中東歐國家,鑒于自身的經濟、政治和自然資源狀況,在能源發展等問題上有著獨特的態度和立場,對歐盟整體的政策推行形成一定的牽制,也給歐洲的碳中和目標帶來沖擊。

對于2019年年底歐盟正式發布的《歐洲綠色協議》,在歐盟內部,以波蘭為代表的嚴重依賴化石燃料的成員國,發起了強烈抵制,呼吁歐盟在制定政策時不要一刀切。波蘭是中東歐大國,也是歐洲溫室氣體排放大戶,其國內80%的能源依賴煤炭,煤炭利益集團在波蘭擁有強大的影響力,并且得到了煤炭工會的支持。波蘭能源轉型成本顯然高于歐洲其他國家。波蘭政府表示,波蘭能源經濟過渡需要數千億歐元,因此希望歐盟允許嚴重依賴化石燃料的經濟體在2050年以后擁有額外時間向綠色能源過渡。在此前的聯合國氣候變化大會(COP24)上,波蘭作為主辦國提出了“一起轉變”的口號,還向聯合國提交了《團結和公正過渡西里西亞宣言》,呼吁世界各國保護受能源轉型影響的產業工人。能源轉型在大量使用燃煤的國家中引發的就業和社會問題由此可見一斑。

考慮到嚴重依賴化石能源的國家訴求,甚至還要考慮到這些國家由于各種社會問題在能源發展走向上存在的差異和分化,是歐洲推行整體能源政策、推動整體能源轉型過程中面臨的一大挑戰。

(二)能源轉型需各終端用能領域協調發展

如前所述,歐洲能源轉型在電力部門進展迅速,但是在電力部門以外,能源轉型才剛剛開始。在交通運輸、建筑、工業等終端用能部門,能效和可再生能源部署結果不盡相同,能源轉型進展相對較慢。

能源效率提升使歐盟溫室氣體排放與能源消費“脫鉤”。若非歐盟范圍內能效的改善,2010~2019年間該地區的碳排放量和能源消耗量會更高。然而,歐盟能效提高速度已經放慢,國際能源署認為,歐盟無法實現其2020年的能源效率目標。歐洲統計局數據顯示,2004~2018年期間可再生能源發電占比已從14.2%增至32%,同期可再生能源供熱占比從10.4%增至19.7%,交通運輸可再生能源利用占比從1.4%增至8%。在交通運輸等終端用能部門,可再生能源的占比低于預期。到2019年底,交通運輸部門(尤其是航空運輸部門)和建筑部門碳排放量回升,建筑部門仍在密集使用化石燃料。道路和航空運輸中不斷增長的能源消耗是歐盟無法實現2020年能效目標的重要原因。工業部門沒有任何關于能源效率或可再生能源的具體目標,該部門雖被納入歐盟溫室氣體排放貿易機制,但并無實質性減排。2013~2018年間,歐盟工業部門碳排放量僅減少了0.3%。

歐洲環境署分析指出,歐盟各成員國到2019年實施的國家措施還不足以實現歐盟到2030年比1990年減排40%的目標(綠色新政前的目標)。歐盟委員會認為,成員國提交的《國家能源與氣候計劃》是當前能源部門治理的核心,對于實現減排目標至關重要。歐盟需要實施相對目前更強有力的政策措施,同時在《國家能源和氣候計劃》框架下加強合作,以實現2030年溫室氣體排放、可再生能源和能源效率的目標,以及長期的脫碳目標。