自2020年9月末,國家發展改革委《關于核定2020~2022年省級電網輸配電價的通知》(發改價格規〔2020〕1508號)發布以來,根據通知中“各地應抓緊制定出臺銷售電價”的要求,截止目前,各地的銷售電價也陸續制定完畢并公布。新版的輸配電價和銷售電價將從2021年1月1日開始執行。那么,即將實施的電力價格數據,對增量配電試點工作有哪些影響呢?帶著這個疑問,我們收集整理了26個省級電網相關數據,針對增量配電業主和售電公司等兩大市場主體,從商業經營角度,分析并嘗試性的推演,銷售電價將對配電業主和售電公司產生哪些影響,給出完善建議。下面,我們先了解一下配電業務試點的價格機制。

增量配電業務試點的配電價格機制

增量配電業務試點的相關配電價格機制政策,對增量配電網區域內電力用戶的用電價格有著清晰明確的規定和要求,主要有以下三個方面:

第一,增量配電網區域內電力用戶的用電價格(銷售電價),由上網電價或市場交易電價(基準價+浮動電價)、上一級電網輸配電價、配電網配電價格、政府性基金及附加組成。

第二,用戶承擔的配電網配電價格與上一級電網輸配電價之和,不得高于其直接接入相同電壓等級對應的現行省級電網輸配電價。

第三,其他未參與電力市場交易的電力用戶,嚴格執行省級電網銷售電價表規定的電價水平(保底銷售電價)。

換句話說,從以上的政策規定和要求中我們可以知道:第一 ,上網電價通過市場交易可以在上網基準價的基礎上進行適當的上下浮動;第二 ,上一級電網的輸配電價是政府相關部門定期核定的固定值;第三 ,配電價格是可變動價格,但是政策上有嚴格的上限約束,即:上限是直接接入相同電壓等級對應的現行省級電網輸配電價;第四 ,政府性基金及附加是政策明確的固定值;第五 ,銷售電價有政策確定的保底銷售電價和市場銷售電價兩種,由電力用戶自主選擇。

銷售電價數據分析與商業經營推演

我們共收集整理了26個省級電網的當前煤電上網基準價、輸配電價、保底銷售電價及其相關數據,只針對一般工商業及其它(單一制)中用得較多的10kV和不滿1kV兩個電壓等級進行分析和推演。根據上述政策規定的配電價格機制,銷售電價包含上網電價、輸配電價和政府性基金及附加,暫且定義銷售電價凈差:銷售電價凈差=銷售電價-上網基準價-輸配電價-政府性基金及附加。我們認為:銷售電價凈差大于零時,市場化的商業邏輯才會成立 。那么即將實施的相關電價數據是否符合這一商業邏輯呢?請看下圖:

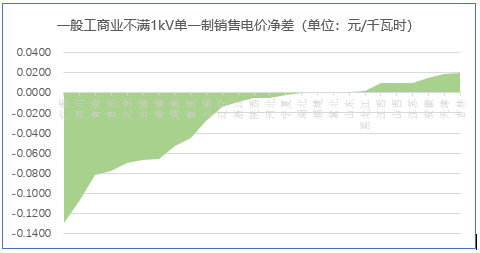

圖一:一般工商業不滿1kV單一制銷售電價凈差表

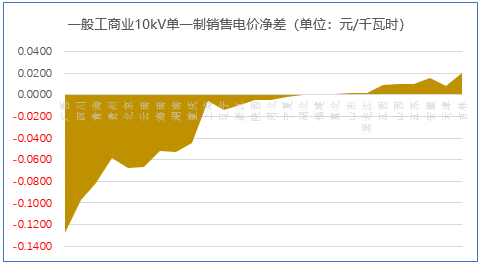

圖二:一般工商業10kV單一制銷售電價凈差表

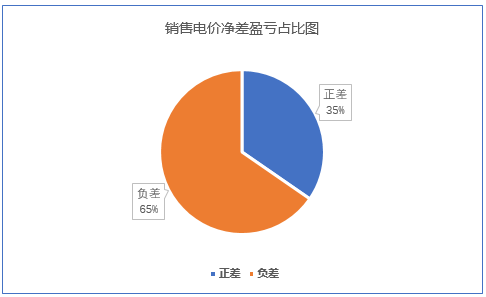

圖三:一般工商業不滿1kV和10kV單一制銷售電價凈差盈虧占比

從上面的分析圖可以看到,一般工商業不滿1kV和10kV單一制銷售電價凈差,負差的比例為65%,說明在26個省級電網中,絕大多數一般工商業銷售電價相對于上網基準價來說是處于虧損的“倒掛”狀態。銷售電價倒掛現象,將會直接導致上網基準價“上下浮動”市場化機制的“上浮”可能性完全喪失。

銷售電價倒掛,將會抑制增量配電試點工作的推進

站在商業邏輯的角度來說,銷售電價倒掛現象,將會對市場中各相關主體,特別是對增量配電試點項目建設和試點項目投運后的配售分離,產生抑制作用。

第一, 抑制增量配電試點建設。已投運的增量配電試點項目賺不到錢,增加了破產的風險。示范效應,必將會導致未投運的增量配電業主延緩建設、投運進度,試點項目進入觀望狀態。因此,將會抑制增量配電試點項目的建設工作。

第二, 阻礙售電公司進入增量配電市場。銷售電價倒掛,沒有了可操作的空間。本來電廠的讓利空間已經很小,再從電廠讓利中來消化銷售電價倒掛價差會更加困難。某種角度來說,直接“堵”住了售電公司進入市場,已經進入市場的售電公司,可能會被銷售電價倒掛“擠出”市場。因此,將會抑制增量配電試點配售分離的工作推進。

第三, 再造“獨立供電局”。增量配電區域沒有售電公司的參與,按相關政策規定,配電業主只能執行保底銷售電價,必然導致向配售一體方向發展。

綜合來看,銷售電價的倒掛現象,無論是對增量配電試點業主,還是對歷盡艱辛培育起來的售電公司來說,都不是個好消息。一方面會打擊配電業主參與項目建設的積極性,另一方面也會將售電公司擠出電力交易市場。因此,將會對推進增量配電試點工作起到抑制作用,再造“獨立供電局”。 我們認為:電力市場化不等于“降電價”,降電價和電力市場化不是一類概念,電力價格有升有降,升降由市場供需關系來調節,也就是電改政策所說的“市場化價格機制”,才是電改的精髓。

問題的關鍵:銷售電價、上網基準價和輸配電價的關系不順

電力是商品,因此,電力供需也必然遵循基本的商品交易規則和商業邏輯。生產價值、傳遞價值、獲得回報是現代商業市場基本規律。銷售電價所獲得的回報,不足以覆蓋生產價值的上網電價和傳遞價值的輸配電價,那么,這個商業邏輯關系原則上不具備可持續性,有悖于市場基本規律。市場主體沒錢可賺,自然也就沒有了參與商業活動的動力和積極性,必然導致市場的冷清和凋零。因此,按照相關政策要求,遵循市場基本規律,理順銷售電價、上網基準電價和輸配電價的關系,完善銷售電價的定價和調整機制,才能有效的激活市場,使增量配電試點工作得以順利推進。

完善銷售電價機制,建立配電市場開放信息平臺勢在必行

國家發改委《關于深化燃煤發電上網電價形成機制改革的指導意見》( 發改價格規〔2019〕1658號)中明確:將現行燃煤發電標桿上網電價機制改為“基準價+上下浮動”的市場化價格機制。基準價按當地現行燃煤發電標桿上網電價確定,浮動幅度范圍為上浮不超過10%、下浮原則上不超過15%。受上述“基準價+上下浮動”的上網電價市場化價格機制啟發,結合增量配電試點銷售側的具體情況,我們建議:將現行銷售電價機制細化完善為“目錄電價+上浮電價” 的銷售電價市場化價格機制。政府可根據市場發展適時對目錄電價和上浮電價進行調整。

根據本次電改對配電企業的“保底”服務要求,我們引入“保底銷售電價”和“市場銷售電價”兩個概念,以便理解后續的電價落地執行規則。保底銷售電價采用隨著基礎的提高而增長提高的水漲船高定價法 ,形成與上網電價市場化機制聯動關系;市場銷售電價采用售電主體按市場行情行事的隨行就市定價法 ,形成各售電主體競相出價,由電力用戶自主選擇的市場化公平交易關系。相關電價的落地執行規則簡述如下:

第一, 為了達成配售分離的改革目標,配電企業必須嚴格執行保底銷售電價,不得執行市場銷售電價。

第二, 上浮電價的計算規則是:上浮電價等于上網電價基準價乘以上網電價上浮比例上限。

第三, 對于居民用電、農業生產用電等尚未開放市場的電力用戶,保底銷售電價等于目錄電價,無市場化上浮電價或市場化上浮電價為零;對于一般工商業用電、大工業用電等已經開放市場的電力用戶,保底銷售電價等于上浮電價加上目錄電價。

第四, 上浮電價加上目錄電價,應大于上網基準價、輸配電價及政府性基金及附加之和。

第五, 市場銷售電價不受保底銷售電價限制。我們認為:不排除有些售電公司或電力用戶,銷售或者選擇高于保底銷售電價的市場銷售電價,在自身的產品、品牌等方面做泛化增值創新。例如:注重環保的售電公司或電力用戶,可能會售賣或選擇一些高成本上網的綠色環保電能,通過《綠色電力證書》增值。

目前的銷售電價機制,通過上述的細化和完善后,我們認為,將會對增量配電試點工作的高質高效推進起到積極的作用。然而,不可回避的是,這一切的一切,都必須是建立在配電市場信息開放 的基礎之上。因此,建立配電市場開放信息平臺勢在必行 。今后,我們將針對增量配電市場信息開放進行研究和探討,助力增量配電業務試點工作的推進。

【寫在最后 】

目前全國電力中長期交易有“價差傳導”和“輸配電價”等兩種交易模式。按照9號文的改革方案,銷售電價應該是由上網交易價格+輸配電價+政府性基金及附加組成;對于增量配電試點來說,銷售電價應該是由上網交易價格+輸電價+配電價+政府性基金及附加組成,這是輸配電價模式。而目前全國普遍實施的價差傳導模式,其實質上只是發電側的單邊降價,售電公司和電力用戶分享的是發電側的讓利價差,雖然表面上看起來不再是電網的統購統銷,但整個銷售電價環節仍然沒有達成配售分離“管住中間,放開兩頭”的改革預期。況且,不但沒有將批發市場與零售市場分離開來,反而形成了“鷸蚌相爭”的局面,肉仍然爛在鍋里。顯然,價差傳導模式并沒有踐行9號文的改革宗旨,由此可見,電改頂層設計的增量配電試點有多么的重要,輸配分離、配售分離、批發零售分離是增量配電試點所要探索和解決的核心問題。 值得欣慰的是浙江已經開始嘗試輸配電價模式,雖然還面臨著很多阻力和需要解決的問題,但已走上了正確的道路。

電改非易事,且行且思考。“道阻且長,行則將至,行而不輟,則未來可期”,以此與增量配電改革試點的探路者們共勉。個人觀點,僅供參考,歡迎共同探討。

作者系大秦電網首席信息官

大云網電改觀察專欄作者 王顯龍