硅料還能漲多久?

多晶硅料的漲價,是光伏行業近期最熱的現象。

國慶節前夕,硅料價格迅速飆升,從21萬/噸上漲至23.58萬/噸,更有甚者,報價超出了25萬/噸,硅料再一次面臨著供不應求。

關于硅料漲價,外界經常會出現兩個錯覺。

第一個錯覺是認為硅料漲價,是新鮮熱點。但事實上,硅料的漲價從年初就開始了。而且在光伏歷史上,也不是第一次,早在2008年,就上演過擁硅為王的劇情,那一輪的高點,是400美元/kg。

第二個錯覺,則是把硅料的漲價,完全歸咎于產業鏈上下游博弈。從硅料到電站,光伏行業的上中下游,的確存在著話語權的爭奪,而且此起彼伏。但其對格局的影響作用,頂多算是推波助瀾,遠達不到興風作浪。

這兩個錯覺,造成了市場上對于光伏行業的一些錯誤認識。究竟硅料漲價是怎樣形成的?它還能再漲下去嗎?漲出來的,讓哪個環節賺走了?這是我們需要回答的問題。

01 供需源頭的雙重制約

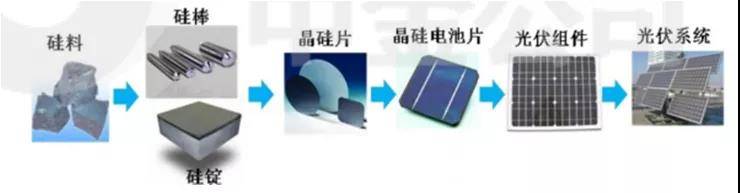

光伏產業鏈的結構,大致是這樣的。

硅料企業購入工業硅粉,生產出多晶硅料;硅片企業購入多晶硅料,生產出硅片;電池片企業購入硅片,生產出電池;組件企業購入電池片,進行組裝;最后終端需求落在電站建設上。

從硅料的供需來看,2021年的需求總量在57.8萬噸左右,供給基本上勉強滿足。但是由于硅片廠商大幅擴產,頭部企業紛紛采取長單鎖定的模式,很多企業拿不到多晶硅,這便導致了多晶硅需求得不到滿足,這個狀況,從光伏發電企業的擴增速度可以明顯看出。

據企查查數據,中國目前現存光伏發電相關企業20.03萬家,賽道的火熱,使得新進入者瘋狂涌入,2021年前8月,我國共新增光伏發電相關企業4.01萬家。

我們都知道,如果供給不足,那么最常規的辦法是擴產,通過釋放產能來解決問題。

然而,事情并沒有那么簡單。在醬油醋等調味品行業,這是個簡單策略。但在多晶硅的領域,供給不足的另外一個重要因素是:多晶硅擴產,其實存在著極大的產能壁壘,

多晶硅的建設周期高達18個月之久,算上半年的產能爬坡時間,正常量產時間差不多需要兩年,投產周期過長導致沒辦法較快釋放需求。而多晶硅的產能彈性比較小,每年都需要停產檢修,也是行業的特性。

高投入,同樣是制約產能的一個因素,每萬噸多晶硅投入高達8-10億元,折舊非常之高,差不多占據了17%左右的生產成本。“折舊天價”讓很多企業不會選擇儲備產能,甚至讓許多企業干脆望而退步。

另外,占據成本接近三分之一的是電費,這意味著,只有具備電價區域優勢的企業,才有擴產多晶硅的條件。

雖然頭部廠商近期紛紛出臺大幅擴產計劃,但是除了通威股份(6004358.SH)外,其他廠商基本要到明年才能有產能釋放,除此之外,還有能耗雙控的政策的限制,所以導致供給在短期內不可能提得上去。需求高企而供給不足,價格暴增自然成為了合理的事情了。

對產業鏈中游進行觀察,可以發現硅片、電池片、組件產能極為充沛,且擴產產能釋放較快。以硅片為例,2021年預計達到167GW的需求,但是產能擴充計劃已經到384GW。到年底前估計還有大量的新增產能,即便刨除產能替換和爬坡也已經嚴重過剩。

最后再來觀察終端需求,在平價上網背景下,電價是固定的,如果建設電站的成本過高,那么就會影響到發電企業的收益——利潤過低的話,企業建設電站的積極性就會受到影響,而這個局面,已經成為了行業在今年的共識。

梳理過后,可以明顯發現硅料和電站是兩個話語權較強的環節,在供需兩個源頭都是強制約的情形下,就導致了一種結果——擠出效應。

理解這個局面,可以用一個通俗的比喻:兩端都是大哥,既要面子還要錢,夾在中間左右逢源的小弟日子,就會很難過。

表現在光伏行業,就是產業鏈話語權低的環節會降價。例如,去年價格暴漲的光伏玻璃,由于行業邏輯變化導致壁壘消除,加上其占據組件成本較大,故而首當其沖價格慘遭腰斬;

隨后遭遇沖擊的,則是微笑曲線末端的電池片、組件,價格一直漲不起來;最后這些產業鏈價格接近成本線無法再降后,光伏供應鏈失衡。

在7月份,硅料小幅下跌給失衡的產業帶來了喘息的機會,但是只要下游需求走強,硅料必然漲價。產業鏈條上,各環節追逐利潤最大化的商業行為,最終演變成了市場觀察到的上下游博弈。

這種博弈,在三季度結束后,仍然沒有終結的跡象:上游原材料企業減產、限產,光伏原材料價格進一步飆升。除了主產業鏈外,光伏輔材價格也進入上漲通道。

其中,光伏玻璃價格重回漲價通道,光伏膠膜價格上調35%,四季度或將持續攀升,光伏鋁邊框、支架原材料價格集中上漲。

這造成了顯而易見的影響,那就是產業停擺,材料飆漲難解。在這個背景下,隆基、晶科、天合、晶澳、東方日升等主要光伏組件企業一度聯合,呼吁懇請光伏行業協會等機構疏導產業鏈,避開搶裝潮。

據國家能源局數據顯示,今年1-8月,我國光伏新增裝機為22.05GW,同比增長45%,但跟業內全年新增55-60GW的預期相比,依然存在一定的差距。

很多業內人士都認為,今年會重演2020年在第四季度新增29.5GW的“搶裝潮”,從而實現甚至超越業內預期。但在多項原材料價格均出現較大幅度上漲的情況下,著實難以達成,組件企業早已不堪重負,才有了本次的聯合呼吁。

硅料供給緊張的格局短期難以扭轉。在雙碳的背景下,2021年的拉鋸戰格局似乎已經蓋棺定論。

02 供需錯配不是壞事

在光伏行業內,供需錯配,產業鏈失衡并不是新鮮事,從長期看更不是壞事。

光伏行業從2000年的高速發展到08年金融危機導致需求下滑,然后經歷短暫反彈后又面臨雙反的限制,從12年開始的復蘇到18年的“5.31”淘汰落后產能,之后迎來了光伏的高速增長,最終實現了從政策扶持驅動行業發展到市場需求驅動行業發展的轉變。

而中國光伏產業,正是在這一次次的潮起潮落中脫穎而出蛻變成全球光伏龍頭。根據中國光伏行業協會的統計,2019 年中國多晶硅、硅片、光伏電池、光伏組件占全球的產量占比分別達 67.30%、97.40%、78.70%和 71.30%。

光伏產業為何能一次次地從低谷回到高峰,而且獲得更蓬勃的發展?

從產業發展歷史的角度,我們可以確信,當下是光伏行業的高速增長階段,那么,高速增長的背后邏輯是什么?

這其中的原因,在于光伏是實現碳中和最重要的技術手段。

眾所周知,在我國碳排放行業中,發電占據了40%以上的碳排放,而火電作為最大的發電單元組,占據了70%以上的發電量,據國家統計局數據顯示,2019年全國發電7.5億千瓦時,火電發電5.22億千瓦時,占據70%左右,另外水電占據17.3%,風電占據5.41%,核電占據4.64%,光伏不足3%。

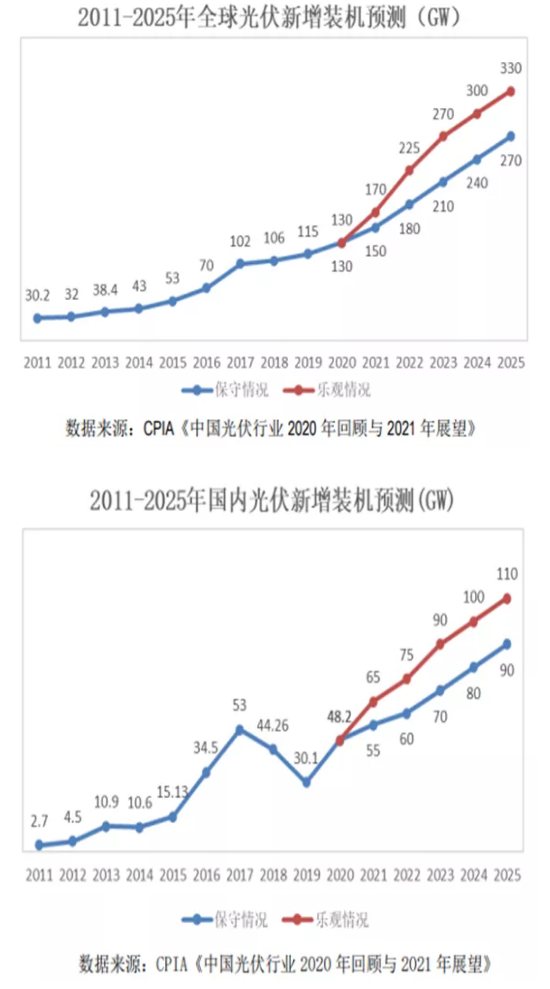

因此,要實現碳中和就必須從發電端實現清潔能源替代,根據國家發改委能源研究所的預測,到2025年,光伏總裝機規模達到7.3億千瓦(730GW,相當于2020年底的2.9倍),占全國總裝機的24%,全年發電量為8770億千瓦時,占當年全社會用電量的9%。

自”十五五”規劃起,光伏的年新增裝機已超過其他電源類型,2030年的裝機規模已成為所有電源類型的第一位,2035年光伏發電量成為所有電源類型的第一位。

到2035年,光伏總裝機規模達到30億千瓦(3000GW,相當于2020年底的11.9倍),占全國總裝機的49%,全年發電量為 3.5萬億千瓦時,占當年全社會用電量的28%。

到2050年,光伏已成為中國的第一大電源,光伏發電總裝機規模達到50億千瓦(5000GW,相當于2020年底的19.8倍),占全國總裝機的59%,全年發電量約為6萬億千瓦時,占當年全社會用電量的39%。

與2020年底的累計裝機253GW相比,將要在此基礎上再增長18.8倍,在30年的時間范圍內年均復合增長率高達10.5%,其確定性和高增長性實屬罕見。這充分表明了我國在光伏領域大力發展的堅定決心,也昭示著我國未來光伏產業發展的天花板,可能要超越市場的一般估算。

03 當下與未來之辯

對于光伏產業的投資研究,有兩個時間跨度值得警醒。如果過于關注短期,便會落入忽略未來的短視。如果只看未來,不見當下,又會落入產業波動的回調陷阱。

如果以多晶硅龍頭通威股份為研究標的,可以得出一個很有啟發意義的結論。

2021年10月9日,通威股份發布2021年三季度業績預告,預計三季度歸屬于上市公司股東的凈利潤為58億至60億元,同比增長74.00%至80.00%;扣除非經常性損益后的凈利潤為58億至60億元,同比增長203.00%至214.00%。

其中,扣非利潤增長率是更為真實的,因為去年三季度公司因轉讓成都通威實業有限公司 98%股權確認投資收益 152,181.51 萬元,增加凈利潤129,354.28萬元。

一些市場觀點認為,2022年硅料新增產能落地,將會導致價格將大幅下滑。

在理論上,這個觀點并不算錯。在短期內,它會成為市場情緒的導火索,甚至在相當幅度上沖擊公司股價。

但是更需要清楚的是,硅料仍舊是眾多產業鏈產能最為緊張的環節,2022硅料有效供給80萬噸,需求79.9萬噸,供需仍然偏緊。

硅料供給方面,按105%的產能利用率,預計22年硅料有效供給量80萬噸,其中國內70.5萬噸,海外9.5萬噸,按2.92g/W硅耗,可支撐274GW組件量。

需求方面,2022年全球裝機需求205GW,按1:1.2容配比,對應組件需求246GW;考慮已公布的2022年硅片新擴及爬坡產能約27.5GW,對應硅料需求273.5GW(折合79.9萬噸),因此2022年硅料供需仍然偏緊。

通過對未來幾年供需的測算,預計2025年全球多晶硅需求126.2萬噸,十四五硅料需求量CAGR 20.5%。

通過以上分析可以得出行業供需緊張、未來存在較高增長趨勢的結論。“需求——擴產——滿足需求”這一制造業定律告訴我們,一定要重點關注企業的擴產計劃。

其實從去年開始,只有通威率先提出了擴產計劃,而隨著硅料逐漸吃緊,其他企業才陸續提出了相應的擴產計劃,通威更是在今年6/30披露了一起140億元的投資,擬建設年產20萬噸高純晶硅項目。

如果仔細思考一層就會發現,產能緊張會引發廠家擴產,全面擴產的話容易出現產能過剩,那么問題是:通威這一步棋走得是否得當?

硅料未來兩年都面臨著產能緊張,而且產能壁壘極深,沒有資源優勢和資金實力的企業很難一爭雌雄,而通威股份存在著資金和地利的優勢,先入為主不失為一個跑馬圈地的上策。

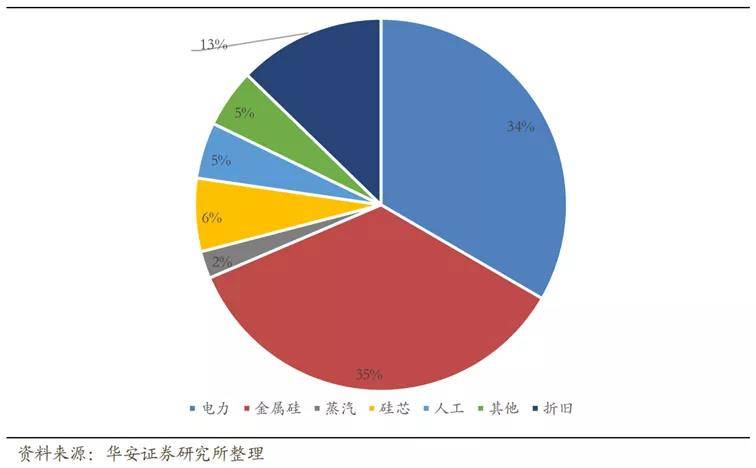

大家都清楚,若某一行業存在較深的壁壘,那么便存在著進入者障礙,在需求釋放的前提下,行業發展前景就更加明確,而多晶硅的產能壁壘,除了前文所提到的之外,從成本構成上來分析也較為清晰,從下圖中,我們明顯看出硅料大部分的成本來自電力和原材料。

從圖中可以看出,電力的優勢是壁壘之一,而下圖則可以明顯看出,硅料龍頭企業普遍分布在電價較低的區域,并且通過自備電廠使得成本大幅下降,在限火限電的背景下,其它企業難以復制。

對于成本的另一大塊,原材料工業硅而言,其產能較為充沛,正常情況下不會對行業造成過大牽制。

2020 年全球工業硅總產能為 623 萬噸,中國產能 482 萬噸,居世界第一,占全球產能達 77.4%;2020 年全球總產量為 303 萬噸,其中中國達210萬噸,占比近70%。

除了電力的壁壘外,成本的逐步下降,也為行業未來的發展奠定了基礎。

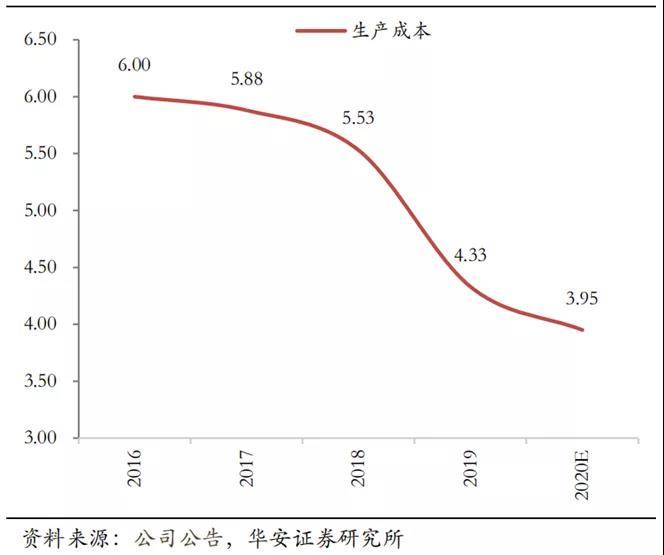

眾所周知,制造業擴大生產規模,會進一步降低成本,其中包括用電量的下滑和投資成本的下降,這使得通威新老產能加權平均生產成本下降到3.87萬元/噸,其中新產能3.63萬元/噸,老產能4.9萬/噸。

從成本端可以明顯看出來企業利潤大幅增長的來源,至少在2022年,即便是硅料價格下滑,通威充沛的產能也會配到增長的需求,這使得業績增長存在著較大的可能性。

除此之外,上文提到的產能壁壘會使得頭部效應進一步加劇,21/22 年年底硅料 CR5將分別達到77.1%和80.6%,顯著高于20年 68.8%的集中度水平。

04 結語

以史為鑒,可以知興衰。

翻開多晶硅的歷史我們發現,2008年也曾經上演過“擁硅為王”、硅料限制行業發展的故事,硅料歷史最高價格曾達400美元/kg。彼時,我國的光伏產業主要集中在中游,多晶硅行業發展較晚,技術上被國外封鎖,但是隨著資本的介入,逐步打破了技術枷鎖,國內企業開始大規模擴產。

之后在2009年發生的產能過剩,導致價格大幅回落,使多晶硅發展陷入了泥潭。直到2020年之前,硅料始終都沒能成為限制產業發展的瓶頸。因此資本對這個領域的投資熱情不大,介入度不高,在需求大幅上升的本輪行情,行業再次上演了擁硅為王的劇情。

曾經的被封鎖領域,如今已是一騎絕塵的產業。電力和人工成本的優勢,使得國外企業無法與中國抗衡,再加上國內完善的光伏產業鏈如虎添翼,推動中國多晶硅成為了全球龍頭。

在轟轟烈烈的能源替代革命下,我們曾經見證產業的潮起潮落,行業重心的轉移,也曾經看到國內企業的興起衰落,成王敗寇的戲碼。但商業市場的腦袋,常常會影響資本市場的腳步。如何投資的先人一步,顯然需要建立在信息和認知上。