鋰電池資源爭奪永不眠。

老張今年四十多歲,工作比較輕松,生平唯一愛好就是炒股和講經(jīng)。最近特別高興,在A股市場做投資的十幾年里,終于品嘗到了賺錢的滋味。 就在當(dāng)日,老張?jiān)俅纹扉_得勝,持有的中偉股份上漲14.57%,這使得他笑得合不攏嘴。 成為了“專家”的老張開始給朋友們大談股經(jīng),短線操作的成功秘訣就是工信部昨日發(fā)布鋰離子電池行業(yè)規(guī)范條件。 文件再次提及動(dòng)力電池能量密度要求,通過近兩年老張對鋰電池的研究,逐步知道了三元正極電池的能量密度高于磷酸鐵鋰電池。

所以早盤就一直盯著三元正極龍頭中偉股份,果斷出手。

這時(shí)候在一旁聽經(jīng)的老李插了句話,中偉股份(300919.SZ)是做三元前驅(qū)體的,不是三元正極。老張有點(diǎn)懵,因?yàn)樗恢廊膀?qū)體是什么意思,應(yīng)付了幾句就先回家了。 老張有一點(diǎn)特別好,愛炒股也愛學(xué)習(xí),經(jīng)過多年慘痛的虧損使他明白了一個(gè)道理,那便是要賺自己認(rèn)知內(nèi)的錢,而學(xué)習(xí)和實(shí)操便是練就認(rèn)知的過程。老張回家后便開始研究起三元前驅(qū)體來。 可是看了半天相關(guān)的資料和報(bào)告,老張還是一頭霧水。這時(shí),他想起了隔壁的老白,老白就職于國內(nèi)某券商研究所,好像還是研究新能源行業(yè)的,好多的知識(shí)都是老白跟他講的。 于是,老張將困惑說給了老白,老白聽后,開始耐心地給老張講起來。

01空間和時(shí)間決定鋰電池賽道景氣度

在全球雙碳背景下,新能源車得到了空前的發(fā)展機(jī)遇。

從世界前三大汽車消費(fèi)國來看:中國新能源車的滲透率從年初的5%逐步上升到20%,2021年前三季度國內(nèi)新能源乘用車銷量為182.1萬輛,同比高增超過200%。 美國2021年前三季度美國新能源車銷量達(dá)43.5萬輛,同比上升104%,但滲透率僅僅4%,距離達(dá)成2030年50%的滲透率甚遠(yuǎn)。

從數(shù)據(jù)上說明產(chǎn)業(yè)發(fā)展不及預(yù)期,但換位思考卻可以看出美國新能源市場有著巨大的上升空間。特別是在近期美國政府推出了高額的補(bǔ)貼政策,這使得產(chǎn)業(yè)有望迎來快速發(fā)展的機(jī)遇。 歐洲作為新能源車的領(lǐng)跑者,2021年前三季度歐洲新能源車銷量達(dá)156萬輛,同比上升105%,滲透率在第三季度也來到了20%。 毫無疑問,新能源車景氣度仍舊高企。 老白繼續(xù)說到,談起決定賽道的景氣度的因素,簡單來講一是空間,二是時(shí)間。 由于去年新冠影響,2020年全球汽車銷售7797.12萬輛,比2019年的9042.37萬輛下降了13.77%,今年全球重要汽車市場第三季度新注冊電動(dòng)汽車數(shù)量大幅上升。與去年同期相比,14個(gè)汽車市場的總增幅為123%。 在雙碳目標(biāo)下,未來新能源車逐步替代燃油車是確定性的并且意味著長期發(fā)展機(jī)遇,千萬量級如此廣袤的市場空間孕育著巨大的機(jī)遇。顯而易見,新能源車賽道時(shí)間和空間完全具備。 眾所周知,在新能源車整個(gè)產(chǎn)業(yè)鏈中最核心的環(huán)節(jié)便是鋰電池,其占據(jù)新能源車的成本達(dá)到40%左右。

最具備競爭實(shí)力的當(dāng)屬鋰電池材料。

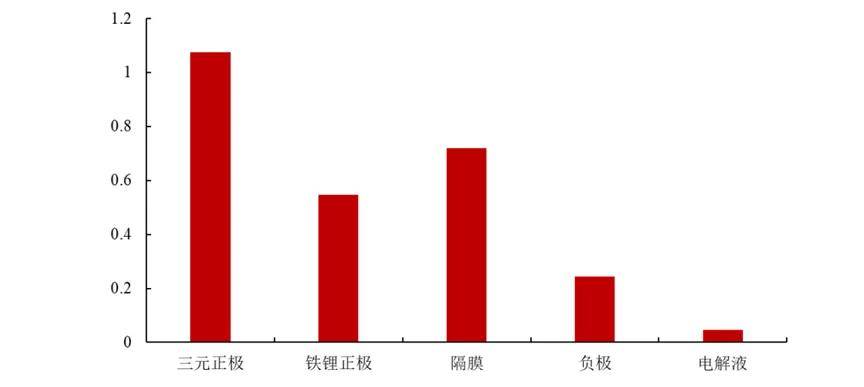

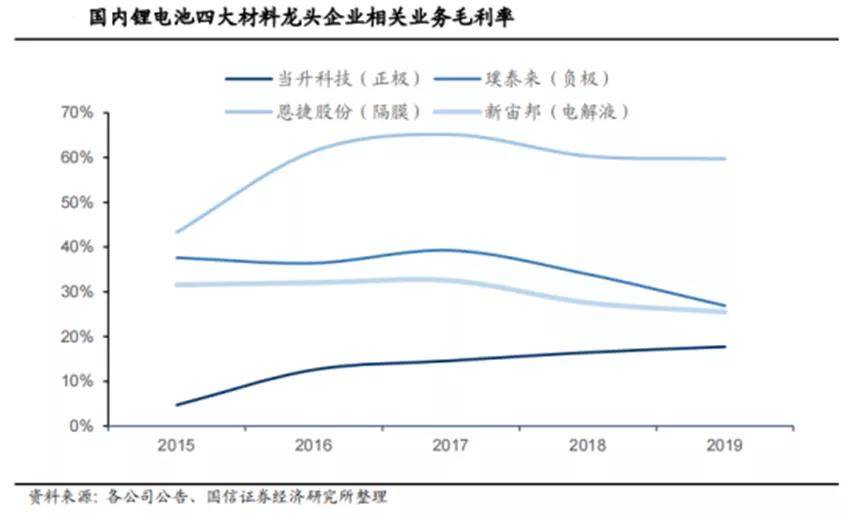

得益于中國對新能源產(chǎn)業(yè)的扶持,鋰電池行業(yè)的發(fā)展從實(shí)現(xiàn)國產(chǎn)化的突破到成為全球霸主,完成了從政策扶持到市場競爭的轉(zhuǎn)變,為中國新能源彎道超車奠定了堅(jiān)實(shí)的基礎(chǔ)。 這便造就了中國的鋰電池四大材料(正極、負(fù)極、隔膜、電解液)CR5占據(jù)了全球50%-80%的份額,在全球新能源車滲透率高增的背景下,成為了最炙手可熱的投資標(biāo)的。 其中,正極材料無疑是核心,作為提供動(dòng)力的主戰(zhàn)場使得其成本高昂。在磷酸鐵鋰電芯中,正極成本占比超過30%;而在三元電芯中,正極成本占比超過50%,遠(yuǎn)高于其它零部件。

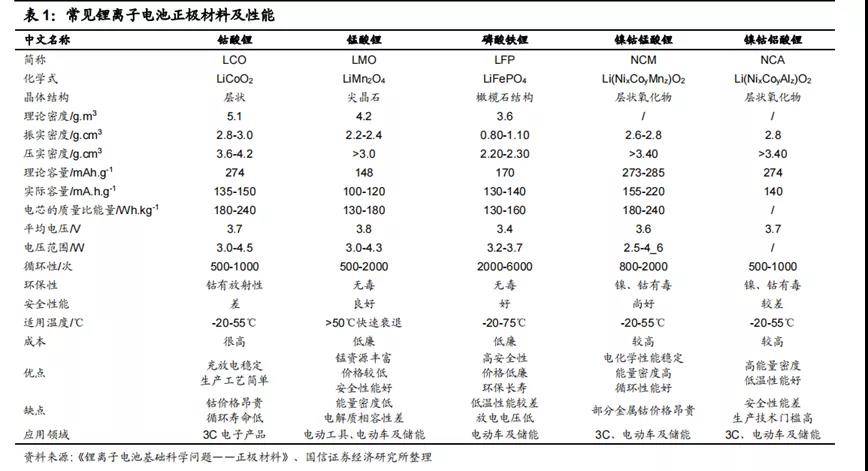

細(xì)分起來,正極材料有五大類,主要包括磷酸鐵鋰(LFP)、鎳鈷錳酸鋰(三元材料、NCM)、錳酸鋰、鈷酸鋰、鎳鈷鋁酸鋰。

鈷酸鋰主要用于3C產(chǎn)品,錳酸鋰和鎳鈷鋁酸鋰由于性能和技術(shù)的問題占據(jù)小部分市場份額,動(dòng)力電池方面磷酸鐵鋰(LFP)和鎳鈷錳酸鋰電池(NCM)為主導(dǎo),二者市場份額超過70%。

以往,三元材料是絕對的主角,市場份額接近50%,而鐵鋰的市場份額還不到30%。但是今年,磷酸鐵鋰出貨量一反常態(tài)超過了三元。

其背后原因有兩層,第一是CTP 、刀片電池等技術(shù)的開發(fā)使得磷酸鐵鋰的能量密度大幅提升,二是鐵鋰的成本大幅低于三元正極。

雙重因素符合降本增效的第一性原則,再加上鋰電池補(bǔ)貼退坡,故而今年鐵鋰迎來大爆發(fā)。

三元是未來鋰電池發(fā)展的關(guān)鍵

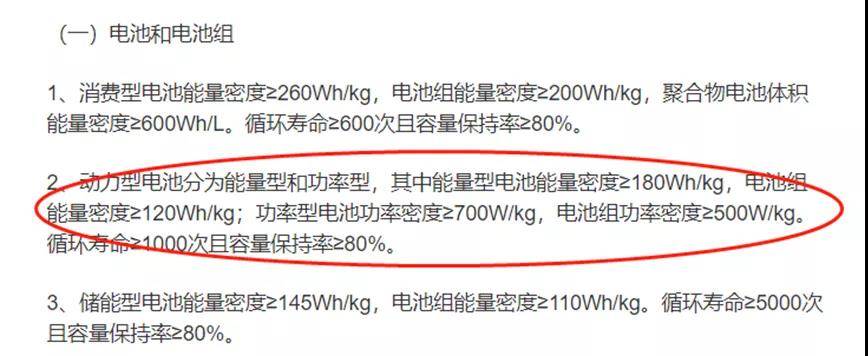

然而,短暫的市場格局交替變更并不意味著長期格局的形成。 一直以來,鋰電池最被詬病的就是續(xù)航短、電池空間及重量過大,所以提升能量密度是行業(yè)發(fā)展的首要地位。 按照國家2020年10月發(fā)布的《節(jié)能與新能源汽車技術(shù)路線圖2.0》,2025我國純電動(dòng)汽車動(dòng)力電池的能量密度年目標(biāo)為400Wh/kg,2030年目標(biāo)為500Wh/kg。

目前國內(nèi)的三元鋰電池能量密度可達(dá)200Wh/kg以上,而磷酸鐵鋰電池能量密度上限約為180Wh/kg。

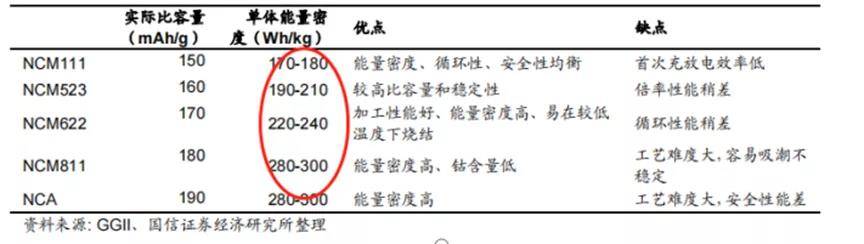

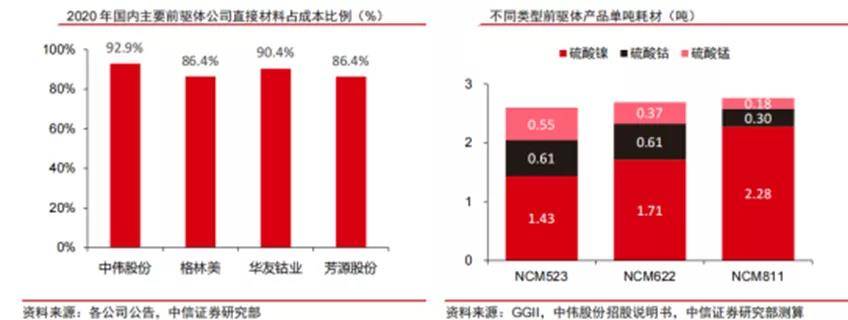

即便鐵鋰即便未來存在技術(shù)突破,但本身材料還是成為限制其能量密度的天花板。短期內(nèi),二者的關(guān)系相輔相成。在未來,三元正極材料無疑更加適合電池高能量密度的需求。 提及三元正極材料想必各位投資者不會(huì)陌生,顧名思義便是三種原料混合而成,其代表便是耳熟能詳?shù)腘CM電池——鎳鈷錳酸鋰電池。 所謂NCM,其實(shí)是三元材料中三種金屬鎳(Ni)、鈷(Co)、錳(Mn)的英文縮寫,顯而易見,便是以鎳鹽、鈷鹽、錳鹽為原料,通過一定的工藝制備得來。 在此期間,可以控制相應(yīng)金屬的比例,從而生產(chǎn)出不同性能的產(chǎn)品,NCM811便是用80%的鎳、10%的鈷和10%的錳所鑄成的鋰電池,其它的系列產(chǎn)品還包括NCM9*/NCM622/NCM523/NCM333等。

型號的區(qū)別如同上文,源自三種材料添加比例的不同。 從三元鋰電池的產(chǎn)業(yè)鏈上來看,上游為鈷鎳等礦產(chǎn)資源,中游為三元前驅(qū)體和三元正極材料,下游為三元鋰電池。

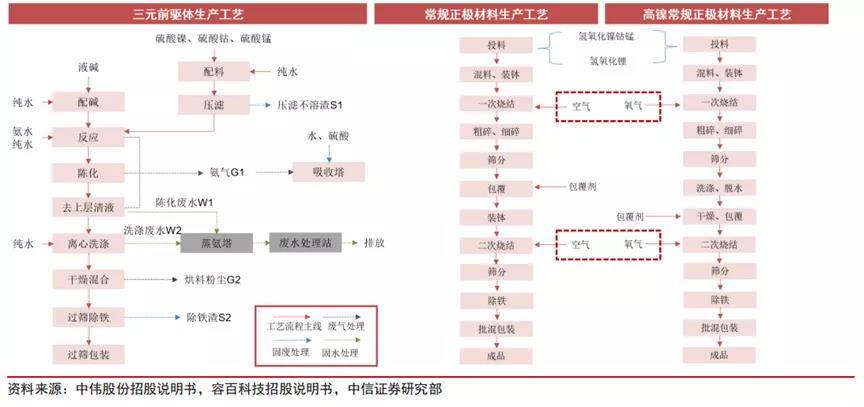

三元前驅(qū)體是三元正極材料的前一道工序,三元正極材料的生產(chǎn)過程就是將三元前驅(qū)體與碳酸鋰/氫氧化鋰混合后燒結(jié)制成。

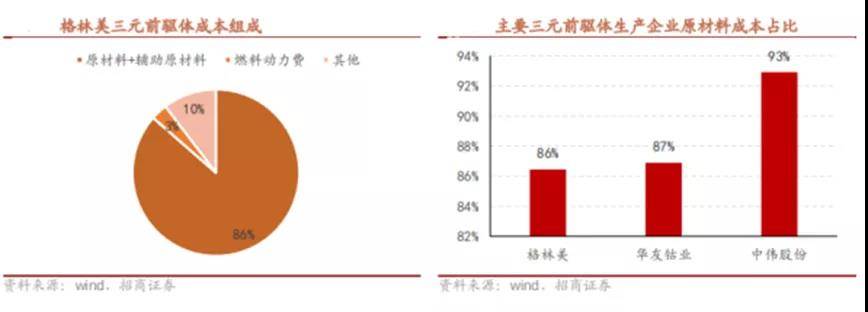

而三元前驅(qū)體正是我們本篇報(bào)告的主角,其占據(jù)正極材料成本超過60%,是三元正極材料最關(guān)鍵的環(huán)節(jié),可謂之鋰電池的“核中之核”。

從制程上來看,生產(chǎn)前驅(qū)體主要原料包含硫酸鎳、硫酸鈷、硫酸錳和氫氧化鈉,為了避免金屬離子被氧化,整個(gè)前驅(qū)體制備過程需要在惰性氣體氮?dú)獾谋Wo(hù)下,經(jīng)歷配堿、配料、反應(yīng)、陳化、過濾、洗滌、干燥混合、除雜等多道工序獲得成品,制備工藝復(fù)雜。

除了制程存在著一定的技術(shù)要求外,產(chǎn)品的迭代升級也是三元前驅(qū)體的一大特點(diǎn)。 以格林美為例,公司的三元前驅(qū)體全面由5系、6系產(chǎn)品向8系及8系以上高鎳產(chǎn)品轉(zhuǎn)型升級,8系及8系以上高鎳產(chǎn)品出貨量占比50%以上,9系超高鎳(Ni90及以上)產(chǎn)品銷售占比40%以上。

產(chǎn)品的不斷升級給產(chǎn)業(yè)注入活力,保證了企業(yè)的利潤率。 然而,隨著各企業(yè)逐步掌握新產(chǎn)品的技術(shù),進(jìn)而開啟規(guī)模化制造,產(chǎn)品會(huì)逐步趨同,競爭加劇。毫無疑問,這意味著著企業(yè)脫穎而出的關(guān)鍵在于成本。

03鎳資源是決定三元前驅(qū)體市場的核心

剖開三元前驅(qū)體成本的構(gòu)成,我們可以明顯發(fā)現(xiàn),原材料的成本占比接近90%。

在以高鎳化提升能量密度的技術(shù)路徑下,可以得知,誰掌握了鎳資源誰便在產(chǎn)業(yè)鏈上具備了話語權(quán)。

而鎳資源受地域分布所限,未來中國鎳的緊缺較鋰尤甚。同時(shí),隨著高鎳三元電池占比提升,新能源汽車動(dòng)力電池需求持續(xù)增長,鎳供需或?qū)⑥D(zhuǎn)向短缺。

在此背景下,國內(nèi)企業(yè)以格林美、華友為代表,頭部前驅(qū)體廠紛紛出海整合鎳資源。

資料來源:SMM、Mysteel、各公司公告、天風(fēng)證券研究所

從表格可以明顯看出,華友在鎳資源的布局是大幅領(lǐng)先的。據(jù)預(yù)測統(tǒng)計(jì):

2022-2025年,華友將擁有2.4/5.7/8.5/9.0萬金屬噸的權(quán)益產(chǎn)能。

2022-2025年,格林美權(quán)益產(chǎn)能1.1/2.2/3.6/5.8萬金屬噸。

2022-2025年,中偉權(quán)益產(chǎn)能0.4/1.1/2.1/2.1萬金屬噸。

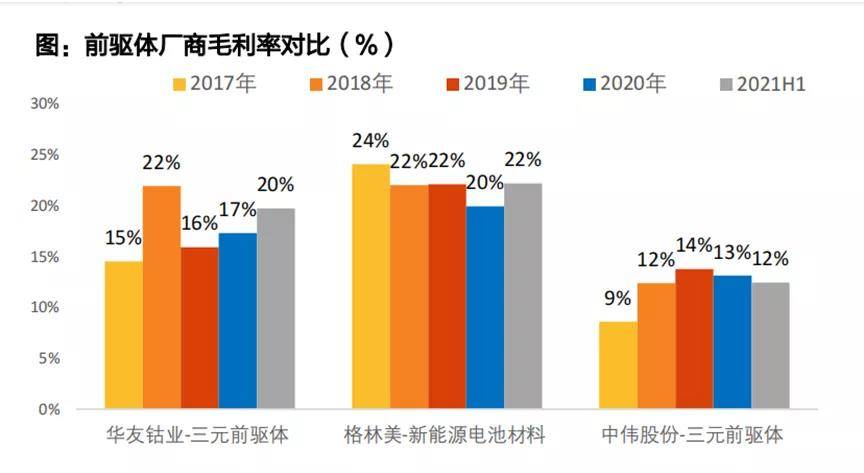

掌握鎳資源的多少無疑為未來市場的競爭格局埋下了伏筆。 鎳資源的整合除了一體化的方法外,還有的是對廢棄資源的回收利用。這是很多人忽視的環(huán)節(jié),但最終卻對利潤產(chǎn)生了極大的影響。 從前驅(qū)體各廠商的毛利率來看,格林美具備著明顯的優(yōu)勢。

資料來源:中偉股份招股說明書、各公司公告、天風(fēng)證券研究所

究其原因,便是格林美開展的資源回收業(yè)務(wù)使得原材料成本明顯低于競爭廠商。公司循環(huán)再生的鈷資源超過中國原鈷開采量,循環(huán)再生的鎳資源占中國原鎳開采量的8%以上。

在資源回收的環(huán)節(jié)上,格林美先人一步,其產(chǎn)能、渠道大幅領(lǐng)先,而競爭對手此時(shí)處于起步階段。

資料顯示,格林美直接網(wǎng)點(diǎn)建有130個(gè),梯次利用渠道建有30個(gè)。預(yù)計(jì)至2025年電池回收對應(yīng)鎳產(chǎn)能達(dá)4萬金屬噸/年。 在提升企業(yè)競爭力的層面上,除了鎳資源的整合外,與下游電池廠的綁定也是決定成敗的關(guān)鍵。

從產(chǎn)業(yè)鏈的環(huán)節(jié)來看,三元前驅(qū)體處于中游,不僅受上游鈷鎳強(qiáng)制約,同時(shí)也收到下游電池廠的需求影響。

故此,三元前驅(qū)體頭部企業(yè)紛紛與下游廠商建立了深度合作關(guān)系。 以中偉股份為例,近期與與廈鎢新能簽署《戰(zhàn)略合作框架協(xié)議》,自協(xié)議簽署之日至2023年12月31日,雙方預(yù)計(jì)四氧化三鈷產(chǎn)品的供需量約為2-2.5萬噸/年;三元前驅(qū)體的供需量約為1.5-3.5萬噸/年。

正是通過戰(zhàn)略協(xié)議等合作方式,中偉股份深度綁定寧德時(shí)代、LG 化學(xué)、特斯拉、廈鎢新能等下游龍頭廠商。 最后,從行業(yè)的競爭格局來看,三元前驅(qū)體市場集中度較高,并且頭部企業(yè)的競爭較為激烈。 2018-2020 年國內(nèi)CR5分別為62%/69%/65%。市場格局在2020年發(fā)生了變化,受武漢疫情影響,格林美2020年全年出貨量4.15萬噸,較2019年減少約30%。中偉股份升至行業(yè)市占率第一名,格林美退居第三。 根據(jù)2020年12月公司投資者交流活動(dòng)記錄披露,格林美2020年四季度產(chǎn)能全面恢復(fù),疫情影響業(yè)已消退。公司年報(bào)中規(guī)劃2021年三元前驅(qū)體出貨量達(dá)到10萬噸,市占率將顯著回升。

可以看出來,前驅(qū)體行業(yè)頭部較為集中,但是相差不大,沒有形成絕對的龍頭,產(chǎn)能也具備彈性。

企業(yè)憑借著布局原材料,回收業(yè)務(wù)、綁定下游龍頭等策略都具備一定的競爭力,未來的競爭格局較為激烈,終究鹿死誰手猶未可知。

04尾聲一直以來,正極在鋰電產(chǎn)業(yè)鏈的地位很尷尬,是典型的出力不討好的代表。成本高昂,投資強(qiáng)度最高,但是毛利率卻是最低的,現(xiàn)有產(chǎn)能還是上一輪大幅擴(kuò)產(chǎn)后遺留下來的。

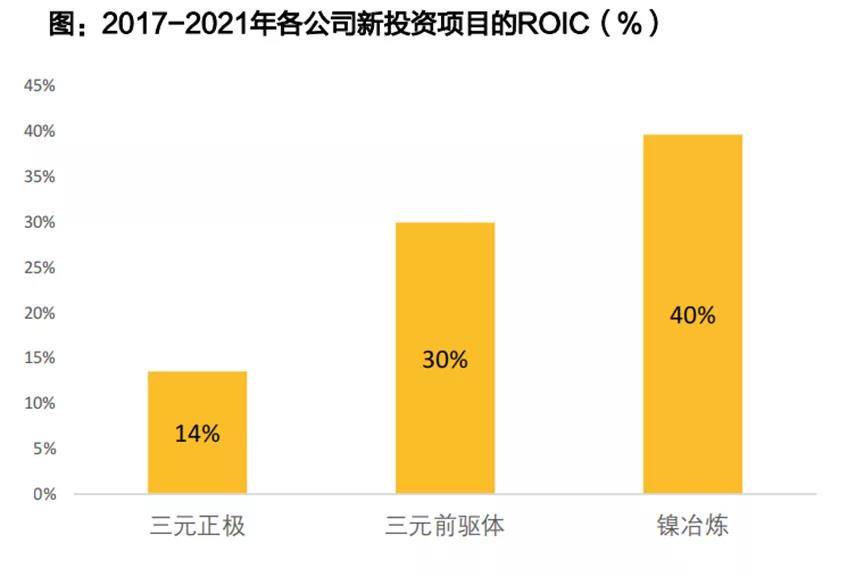

在正極產(chǎn)業(yè)鏈條中,鎳資源無疑是利潤最豐厚的環(huán)節(jié),其次便是三元前驅(qū)體,從資本回報(bào)率(ROIC)可以清晰看出三者的差異。

資料來源:各公司招股說明書、年報(bào)、天風(fēng)證券研究所

所以,在資源受限的條件下,通過一體化策略到海外搶購資源無疑是企業(yè)必走的路,但同時(shí)也容易形成價(jià)格的高估,前有天齊鋰業(yè)收購SQM之痛,現(xiàn)有寧德時(shí)代、贛鋒鋰業(yè)對千禧鋰業(yè)的反復(fù)“截胡”。 世事難料,螳螂捕蟬黃雀在后,勝利者竟然是埋伏在側(cè)的美洲鋰業(yè)。可是,其獲勝的代價(jià)也是極其昂貴的:高達(dá)4億美元的交易費(fèi)用。問題的關(guān)鍵是美洲鋰業(yè)的這筆生意真的賺了嗎? 眾所周知,鋰價(jià)暴漲將大幅削減下游企業(yè)利潤,一體化的示范效應(yīng)使得資源爭奪更為激烈,并購參股的過程堪比拍賣會(huì)現(xiàn)場,好不熱鬧。

然而,終端下游汽車的價(jià)格卻沿著向下的軌道前行,此消彼長,最終的結(jié)果可能導(dǎo)致產(chǎn)業(yè)鏈供需失衡。屆時(shí),激進(jìn)式擴(kuò)張留下的后遺癥會(huì)狠狠地給企業(yè)上一課。

在產(chǎn)業(yè)波折前行的道路上,目前階段僅僅只是中場戰(zhàn)事。