乘用車電氣化市場及發(fā)展趨勢

電動車市場迅速提高的原因是來自于私人消費車市場驅(qū)動,從產(chǎn)品的角度而言,好產(chǎn)品推動了需求增長,2021年特斯拉、蔚小理,帶來的差異化產(chǎn)品體驗,拉動了消費者需求的增長。

從政策大環(huán)境的角度而言,雙碳戰(zhàn)略的提出,碳達(dá)峰、碳中和戰(zhàn)略,包括地方產(chǎn)業(yè)政策支持,也為新能源汽車產(chǎn)業(yè)發(fā)展提供了良好的土壤。

從成本的角度來看,技術(shù)驅(qū)動與規(guī)模化效應(yīng)帶來的成本下降效應(yīng)明顯,動力電池成本近年來下降很快,A00級別的車型基本可以做到平價。

從供應(yīng)鏈角度來看,電池、電機(jī)、電控等核心環(huán)節(jié)國內(nèi)產(chǎn)業(yè)鏈基本上占據(jù)了全球70-80%以上的份額。

從資本的角度可以發(fā)現(xiàn),資本正在大量涌入以鋰電產(chǎn)業(yè)鏈為代表的電池行業(yè),寧德時代、比亞迪等已經(jīng)成長為千億萬億級市值的企業(yè)。

因此,2021年的新能源汽車市場占據(jù)天時地利人和,在合力下催生了爆發(fā)。

蓋世汽車研究院

行業(yè)分析師 羅夏迪

蓋世汽車研究院認(rèn)為,新能源汽車啞鈴型的銷售分布在明年將會發(fā)生結(jié)構(gòu)性的改變,因為以五菱宏光為代表A00級小車,與去年的占比持平,其市場需求其實已經(jīng)達(dá)到了飽和點。明年的增量點除B、C級大車外, A0級、A級產(chǎn)品會是比較新增的細(xì)分市場。

A級車將成為眾多車企,包括合資品牌、自主品牌發(fā)力的點。A級車雖然是汽車大盤規(guī)模最大的細(xì)分市場,但是新能源汽車目前在該方面表現(xiàn)并不突出,從明后年眾多車企布局新產(chǎn)品推出。

2021年另外一個大變化在于A級插混車份額的增長,隨著比亞迪的DMI技術(shù)推出之后,這些車型能夠做到在燃油經(jīng)濟(jì)性與性價比方面得到了提升,而且比亞迪秦PLUS的價格可以做到與同級別的A級插混車、A級燃油車達(dá)到平價,所以DMI技術(shù)的推出有助于在插混市場打開局面。

從新能源車發(fā)展趨勢浪潮來看,經(jīng)過了三波造車勢力時代。第一波時代是以蔚小理新勢力為代表的品牌崛起,他們了解用戶,包括從智能化角度去打造產(chǎn)品,所以帶來一波成功。第二波以自主品牌向高端化的電動車轉(zhuǎn)型為代表的企業(yè),比如上汽的智己、沙龍智行這些品牌的運(yùn)營。第三波隨著汽車造車影響不斷擴(kuò)圈層,以百度、華為手機(jī)互聯(lián)網(wǎng)公司為代表的企業(yè),也加入了造車行業(yè)為整個行業(yè)又帶來新變量。

據(jù)數(shù)據(jù)顯示,自主品牌+新勢力在中國市場總共占據(jù)了75%的市場份額,自主品牌包括國內(nèi)車企,對于中國的消費者土壤,包括對于電動車的腳步要快于合資品牌的腳步。隨著BBA開始轉(zhuǎn)型,像豐田、本田為代表的合資品牌轉(zhuǎn)型推出之后,對市場競爭格局帶來不一樣的影響,該市場的競爭格局也會越來越激烈。

目前來看,HEV市場還是以本田和豐田為主,但是隨著現(xiàn)在長安藍(lán)鯨iDD系統(tǒng)、長城檸檬平臺、東風(fēng)馬赫、比亞迪DMI等也在發(fā)力混動市場。隨著自主品牌的突破,包括產(chǎn)業(yè)鏈成熟度的提升,未來2-3年,自主品牌在長混市場上也會尋求強(qiáng)力突破。

圖片來源:蓋世汽車研究院

核心零部件市場現(xiàn)狀梳理以及未來研判

新能源汽車的核心零部件在于三電,混動是有混動專用發(fā)電機(jī),DHT和DHE。在動力電池方面,隨著新能源車爆發(fā),電池市場自然水漲船高。從全球來看,主要的新能源車市場增量有兩塊,一是中國,二是歐洲。截止到2021年Q1-Q3季度,動力電池的出貨量是在197GWh,增長是128%。

國內(nèi)鋰電產(chǎn)業(yè)處在非常強(qiáng)勢的地位,第1-4名與6-10名的份額差距在持續(xù)拉開。對于5-10第二梯隊的企業(yè),他們是在面臨更加劇烈的競爭格局,怎么樣尋求突破呢?有些會選擇跟比較頂級的車廠綁定,進(jìn)行戰(zhàn)略合作,尋求供貨量的保證,包括供應(yīng)鏈的突破。

新能源汽車市場下游爆發(fā)已經(jīng)是大勢所趨,所以從政策環(huán)境的支持來看,企業(yè)也在瘋狂擴(kuò)產(chǎn)。截止2021年,頭部電池企業(yè)都是幾百億的資金注入。在高端電池產(chǎn)能非常緊缺的情況下,雖然現(xiàn)在都在持續(xù)擴(kuò)產(chǎn),但電池產(chǎn)能要擴(kuò)出來還需要幾年的時間,也需要小樣、中樣、大樣一步步實驗,所以供應(yīng)的穩(wěn)定性,包括電池的品質(zhì),都需要對產(chǎn)業(yè)鏈上下游很強(qiáng)的把控。因此,高端電池緊缺現(xiàn)象還會持續(xù)一段時間。

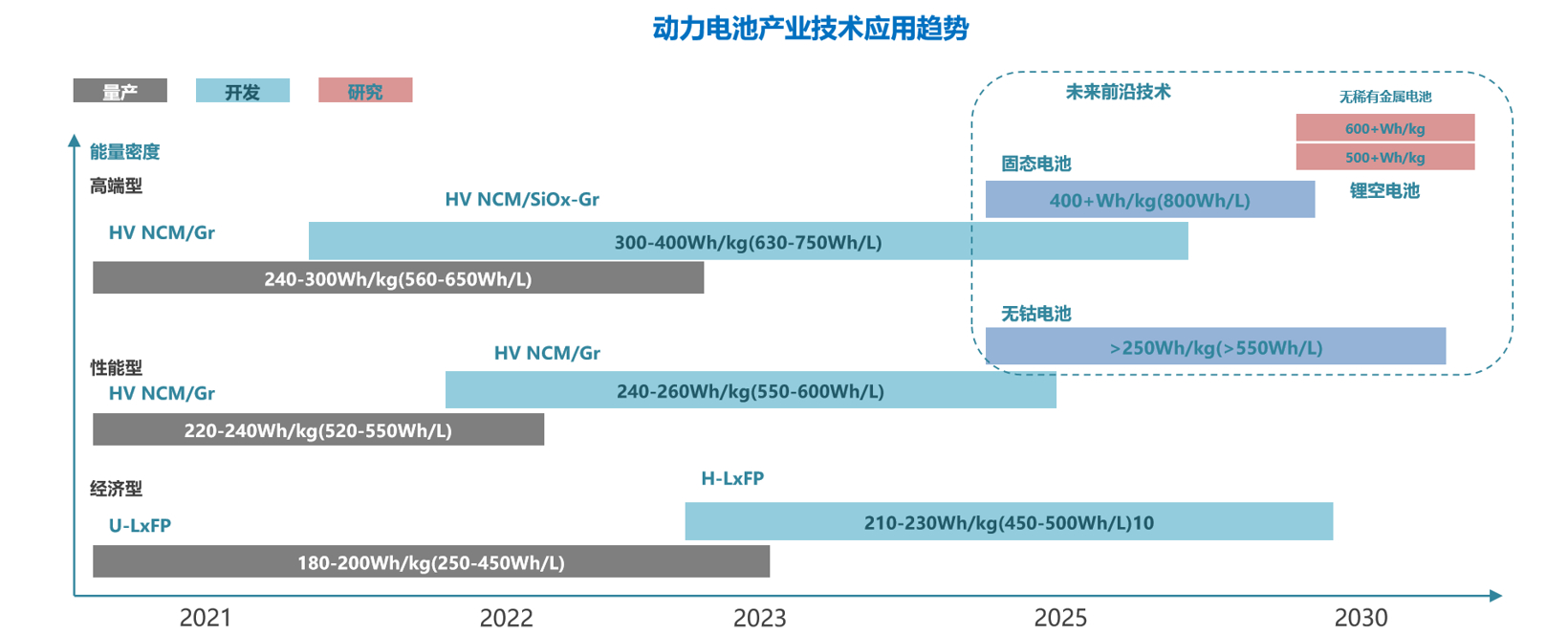

就電池材料而言,2021年磷酸鐵鋰的電池迎來了非常明顯的回歸.磷酸鐵鋰相對于三元材料具有價格優(yōu)勢,且產(chǎn)品能量密度近年來通過工藝和材料創(chuàng)新取得巨大進(jìn)步,從電池材料類型來看,2021年磷酸鐵鋰份額穩(wěn)步提升,從1月的37.6%提升到11月的55.8%,下半年之后反超三元。原因是一方面是由于技術(shù)進(jìn)步推動,另一方面是從需求角度促使了這個局面。

動力電池安全非常重要,無論是車企,還是電池企業(yè),它發(fā)布新產(chǎn)品都會宣傳電池的安全性。從2020-2021年,寧德時代、蜂巢、東風(fēng)等公司都推出了新品電池,都是從電池結(jié)構(gòu)系統(tǒng),包括電芯各個級別做探索,如何讓電池更安全,這些都是結(jié)構(gòu)性的改良,或者改良性的創(chuàng)新。這需要從電芯維度,從電池結(jié)構(gòu)、系統(tǒng)、生命周期,對電池體系都有比較強(qiáng)的把控,這成為需長期努力的方向。

從產(chǎn)品的角度,長續(xù)航非常重要。市面上已經(jīng)一千公里續(xù)航車型的發(fā)布,如蔚來ET7,廣汽Aion LX Plus,電池包容量基本上都在100度以上,以后的電池包也會隨著續(xù)航里程的增加而增加,技術(shù)進(jìn)是使得電動車的續(xù)航能力不斷其他。其實要達(dá)到1000公里并不難,但是車企、電池企業(yè)如何平衡成本,包括性能表現(xiàn)以及能量密度,則需要不斷思考。

隨著電池技術(shù)的發(fā)展,電池電化學(xué)體系的演變將符合不同場景需求滿足多元化電池應(yīng)用需求。磷酸鐵鋰電池在經(jīng)濟(jì)型層面將獲得大量運(yùn)用,而性能型和高端型將以三元正極+硅碳負(fù)極為主,固態(tài)電池和無鈷電池將成為未來重點技術(shù)發(fā)展方向。

圖片來源:蓋世汽車研究院

在電驅(qū)動市場方面,蓋世汽車研究院總結(jié),目前在電機(jī)市場主要有四個派系,一是整車系為代表,如特斯拉,在整車下自制配套的電機(jī)或者電驅(qū)動企業(yè)。二是外資電機(jī)供應(yīng)商。三是國內(nèi)自制第三方供應(yīng)商。四是類似于華為這樣的新進(jìn)入者。

當(dāng)前產(chǎn)業(yè)鏈的集成度的份額在72%左右,相對來說集中度沒有電池環(huán)節(jié)那么高,而且電驅(qū)動行業(yè)的制造門檻相對會比電池稍微低一點,所以才會有新進(jìn)入者加入,目前行業(yè)集中度目前還未提升,所以行業(yè)未來存在洗牌的可能性。

從車企的角度而言,對于電驅(qū)動的訴求是在于小型化、高效率、輕量化,所以三合一驅(qū)動推出之后,兩年的時間就從比較小眾的份額增長到了接近80%,結(jié)構(gòu)緊湊、更利于整車布置的三合一電驅(qū)動系統(tǒng)已成為主流產(chǎn)品。2021年1-11月國內(nèi)乘用車市場三合一電驅(qū)動系統(tǒng)配套份額已達(dá)到77.7%,相比2019年而已,配套份額提升近52%。

未來隨著電子電氣架構(gòu)向域控制、域融合甚至是中央控制器方向發(fā)展,下一步電驅(qū)動總成集成化方向?qū)⑹嵌嗪弦缓陀蚩刂破鳌H欢苫潭仍礁撸珽MC、熱管理和故障等方面的挑戰(zhàn)也會同步增加,多合一是未來的發(fā)展方向,但它仍需要時間和產(chǎn)業(yè)進(jìn)一步驗證。

在整個電驅(qū)動環(huán)節(jié),零部件廠家比較關(guān)注MCU,MCU作為電機(jī)的控制大腦,包含控制板、電容器和功率模塊等部分。功率模塊作為MCU的核心,目前應(yīng)用最多的是IGBT,SiC第三代功率半導(dǎo)體將會逐漸上量,與IGBT形成互補(bǔ)的態(tài)勢。

除了電機(jī)電控趨勢之外,整車未來還面臨高壓化趨勢,現(xiàn)在大部分的整車平臺是在400V,現(xiàn)在已經(jīng)有一些企業(yè)布局,如保時捷、小鵬、理想都在往800V甚至更高的電壓架構(gòu)去延展。一方面是400V升到800V之后,可以極大地幫助用戶解決充電時間長,縮短用戶充電時間。另一方面從電驅(qū)動系統(tǒng)而言,更高的電壓有助于減少損耗,提高效率。

未來車企會盡量往高壓化方向發(fā)展,未來高壓化和低壓化是可以共存的,為解決用戶充電焦慮,除了從提高使用效率和建設(shè)充電樁之外,利用高電壓平臺的超級快充也成為行業(yè)通行解決方案,整車電壓平臺正朝著800V及以上方向發(fā)展,將進(jìn)一步促進(jìn)電驅(qū)動總成朝著高壓化發(fā)展。第三代功率半導(dǎo)體碳化硅深受行業(yè)青睞,商業(yè)化落地開始加速,碳化硅寬禁帶半導(dǎo)體器件具有高頻、高效率、耐高溫、高功率密度和高可靠性的特點,是實現(xiàn)電驅(qū)動系統(tǒng)高效化的關(guān)鍵技術(shù),能優(yōu)化整車?yán)m(xù)航里程增加5%-10%,降低電池成本和電驅(qū)動系統(tǒng)體積。

圖片來源:蓋世汽車研究院

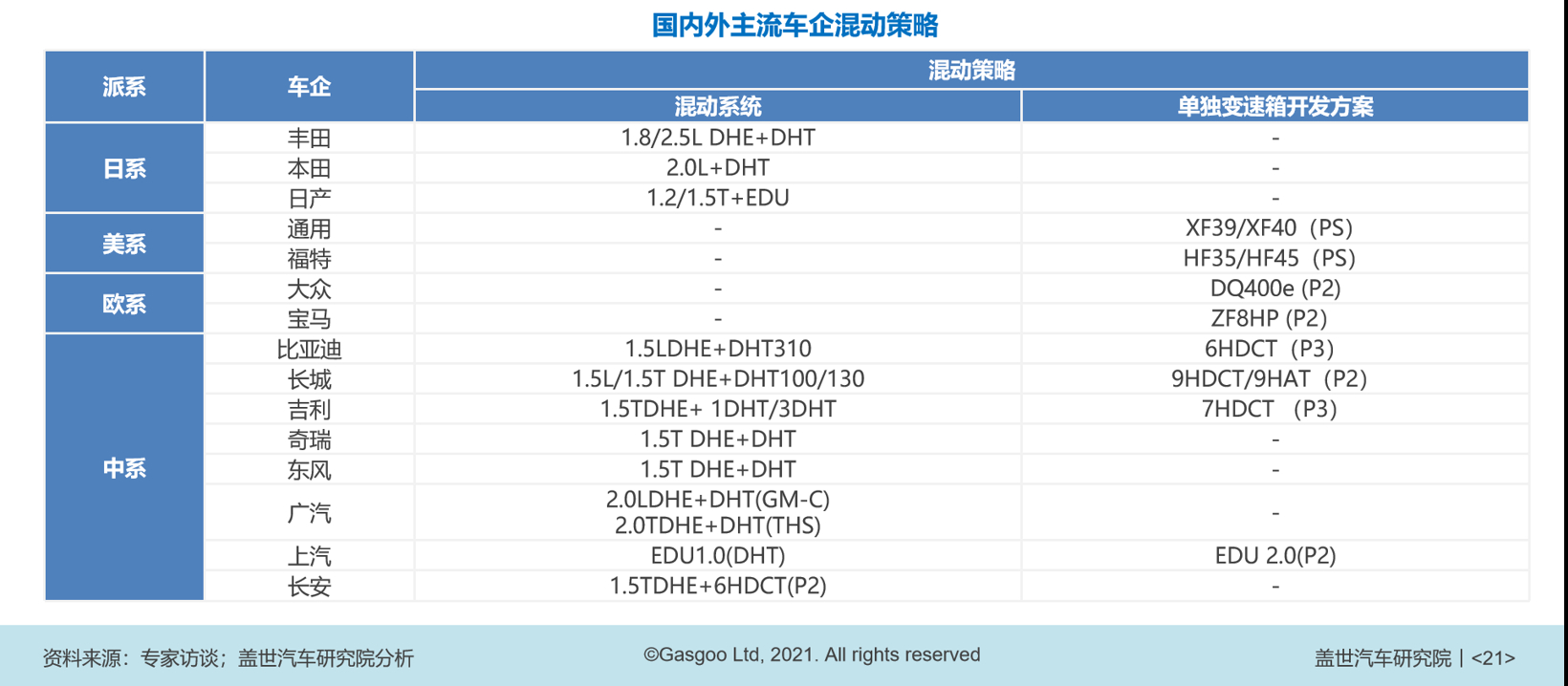

對于混動汽車而言,目前國內(nèi)企業(yè)大部分采用兩條腿走路,布局Add-on路線或者混動專用系統(tǒng)兩條路線。如比亞迪DM-i與DM-P平臺,DM-i類似于混動系統(tǒng)用混動專用的發(fā)動機(jī)或者變速器來進(jìn)行比較經(jīng)濟(jì)性或者高效率、低損耗運(yùn)作。對于另一個DM-P路線,它更適合用在強(qiáng)動力型,動力表現(xiàn)的車型里。

DHT與DHE相結(jié)合的系統(tǒng),相應(yīng)來說它的結(jié)構(gòu)會更簡單。對于車企而言,具有輕量化的優(yōu)勢。蓋世汽車研究院預(yù)測,未來針對混動專用發(fā)動機(jī)熱效率會提出更高要求,且要求高效區(qū)域更廣,隨著多種高效率發(fā)動機(jī)技術(shù)運(yùn)用,預(yù)計2028年混動專用發(fā)動機(jī)(DHE)市場規(guī)模將超過300萬臺。

供應(yīng)鏈配套體系的梳理

從零部件到整車市場的回顧,可以發(fā)現(xiàn)目前從車企和供應(yīng)鏈的角度來看,新能源汽車和節(jié)能車三電系統(tǒng),以及混動專用發(fā)動機(jī)以及變速箱,未來它能夠決定汽車性能表現(xiàn)以及產(chǎn)品價格比較核心的因素。整車企業(yè)大部分做縱橫一體化,比如在動力電池環(huán)節(jié),一方面是通過采購多家供應(yīng)商的資源,另一方面也會選擇合資或者通過資本去參與到電池企業(yè)里面來,再去收購一些上游的產(chǎn)業(yè)鏈。

在電驅(qū)動環(huán)節(jié),像上汽與英飛凌進(jìn)行合資的合作,比亞迪走上自制的路徑。混動系統(tǒng)大部分車企在產(chǎn)業(yè)里面做深度融合,進(jìn)行專署的發(fā)動機(jī)。整體而言,希望通過掌握三電包括混動技術(shù)零部件環(huán)節(jié),打造安全有效、技術(shù)可控、配套靈活的供應(yīng)鏈體系,應(yīng)對后疫情時代帶來的影響。