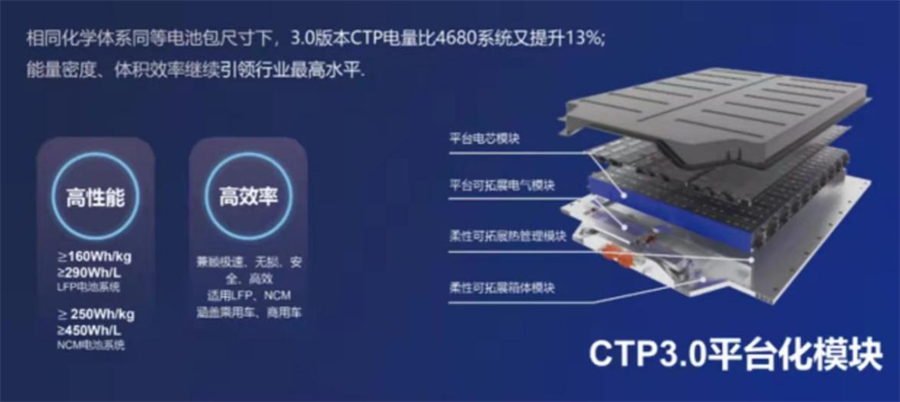

在前幾天的中國電動汽車百人會論壇上,寧德時代透露公司即將推出基于第三代CTP技術的“麒麟電池”,并稱該產品在能量密度和體積能量密度上將繼續引領行業最高水平。

此外還特別強調,同等化學體系和電池包尺寸下,“麒麟電池”的電量比“4680”還要高13%。

公開叫板特斯拉,寧德時代的“麒麟電池”真的有這么強嗎?

能量密度不是全部

值得注意的一點是,寧德時代這次只是強調了新一代產品的能量密度高于“4680”,并未談及成本、充電、安全性等其他維度的信息。當然,這不是官方正式的發布會,可能后續還會有更為詳盡的數據披露。

但有一點可以明確,如果麒麟電池只是在能量密度上有所突破,那么顯然是不夠的。

事實上,電池能量密度的提升對于現實體驗的影響并非線性。

比如,同樣是提升100km的續航,從300km提升到400km對于電動車的普及會帶來非常大的正向拉動效應,但從700km提升到800km就沒那么大的影響了。因為這對短途來說已經沒有必要,而對長途運送又沒有產生質的影響。

現在的高鎳電池已經能夠做到700km的續航,寧德時代的麒麟電池在這一基礎上再提升百分之十幾,技術上可喜可賀,但對現實來說意義并不是很大。相比之下,安全和成本才是這一階段最貼近實際需求的要素。

馬斯克前不久在推特上表示,早在12個月之前,特斯拉就可以生產出續航600英里(965公里)的Model S,但這根本沒必要,因為續航400英里(643公里)的Model S可以兼顧體驗和效率的平衡。

英雄所見略同,王傳福在這一次中國電動汽車百人會論壇上也表達了類似的看法。在他看來,如今續航里程已經跨過了階段性門檻,今后電池能量密度的重要性將會不斷降低,安全、成本和循環壽命可能會變成最重要的考量指標。

這也正是特斯拉“4680”的兇悍之處。

在“2170”的基礎上,“4680”的能量提升了5倍,里程提高了16%,成本還下降了14%,并且只需15分鐘就可將電量從10%充至80%。不僅解決了性能與成本難以兼顧的痛點,更關鍵的是大幅革除了動力電池充電慢這一頑疾。

第三方機構曾對消費者拒絕購買電動車的原因做過調研,其中有近40%的消費者吐槽電動車充電太慢,補能體驗遠不及燃油車。顯然,“4680”充電快這一優勢將成為其相對競品的一大重要優勢。

另一方面,在原材料價格暴漲、終端補貼退坡的背景下,成本將是制約動力電池向前發展的主要矛盾,也是各方競爭的主陣地。那么寧德時代的“麒麟電池”在這一層面會優于特斯拉的“4680”嗎?

答案是不太可能。

技術路線的代際差

電池能量密度的提升主要依靠電池材料和系統結構的創新。

過去幾年,通過提升正極中鎳的含量來提高能量密度就屬于材料層面的創新。2018年,中鎳三元電池的續航大約在300km左右,而到了2021年,高鎳三元電池的續航已經突破了700km。

發展到今天,材料上的創新已經觸及階段性瓶頸,距離固態電池、碳硅負極等新型材料的大規模應用落地還有一段路要走。因此,通過系統結構的創新來提升電池能量密度就成了一條普遍通行的道路,基于新一代CTP技術的“麒麟電池”就根植于這一理念。

常規電池包一般是先將單體電芯固定成電池模組,然后再將多個模組移入電池箱體。而CTP(Cell to Pack,無模組動力電池包)技術是將電芯直接集成到電池包,盡量減少模組,通過提升電池包的空間利用率來提升能量密度,并實現降本。

開辟CTP路線的正是特斯拉。

早在2016年4月,特斯拉Model 3車型發布之時,基于2170圓柱電芯打造的大模組方案就已實現模組數量的大幅減少(從14/16個減少到4個)。三年以后,寧德時代才推出CTP高集成電池開發平臺,隨后比亞迪、蜂巢能源、國軒高科等國內企業也相繼發布自己的CTP產品。

也就是說,特斯拉在CTP技術上大約領先業內三年。

現在寧德時代的“麒麟電池”在這一路線上做延伸,而特斯拉已經轉向了集成化更高的CTC技術。從CTP到CTC,技術不再是簡單的延續,而是發生了革命性遷移。

CTP的目標是省去模組,本質上依然沒有跳出PACK,還是在電池包內部做文章。而CTC更進了一步,干脆把電池包也省掉,直接將電芯集成到底盤上,并且納入包含電驅、電控等在內的三電系統。

CTC工藝下,電池既是能源設備,也是車身物理結構的一部分。座椅直接放在在電池蓋上,原有的座艙底板取消,結構平臺的單元化、簡約化進一步降低了整車的制造成本。

根據特斯拉之前公布的信息,CTC技術配合一體化壓鑄技術,可以為整車省下370個零部件,幫助車身減重10%,使得每千瓦時的電池成本再降低7%。

相較于軟包和方形,“4680”電池與CTC天然上高度匹配,在降本層面有極強的競爭力。

根據國海證券的數據,到2025年,4680電池成本大約能降到0.32元/Wh,而方型電芯的成本大約在0.55元/Wh左右。屆時,一臺續航700km、電池電量為100kWh的汽車,方型電池的成本約為5.5萬元,而4680電池的成本僅為3.2萬元。

寧德時代之前表示,公司的CTC平臺有望在2025年推出,而特斯拉的“4680”將在今年裝車。從時間線上看,顯然還是慢了一步。

作為CTP技術的引領者,特斯拉之所以轉向CTC,肯定是提前看到了固有路線的瓶頸和天花板。因此,按照常規邏輯推斷,盡管目前寧德時代尚未公布“麒麟電池”的具體參數,但僅憑其依然在CTP路線上做延續性創新這一點,基本就可以確認很難在綜合降本層面對“4680”形成真正挑戰。

兩者對比,“麒麟電池”更像是單科狀元,在能量密度上狂奔;而“4680”則是綜合第一,是平衡性能、成本、充電后的最優解。

那寧德時代的這一次技術升級就沒有意義嗎?

恰恰相反。

重壓下的反擊

統治行業多年,寧德時代正面臨前所未有的競爭壓力。

隨著特斯拉轉向“4680”,作為供應商的寧德時代不僅沒有建立領先優勢,反而相較于友商有所滯后。

松下已于今年一季度試生產“4680”電池,明年量產,LG也將在2022-2023年實現量產。在國內,億緯鋰能表現最為積極,去年四季度在荊門投產了20GWh大圓柱電池項目,預計2024年可實現“4680”的量產。公司在“18650”和“2170”上有多年的生產經驗,很有希望在“4680”上超車寧德時代。

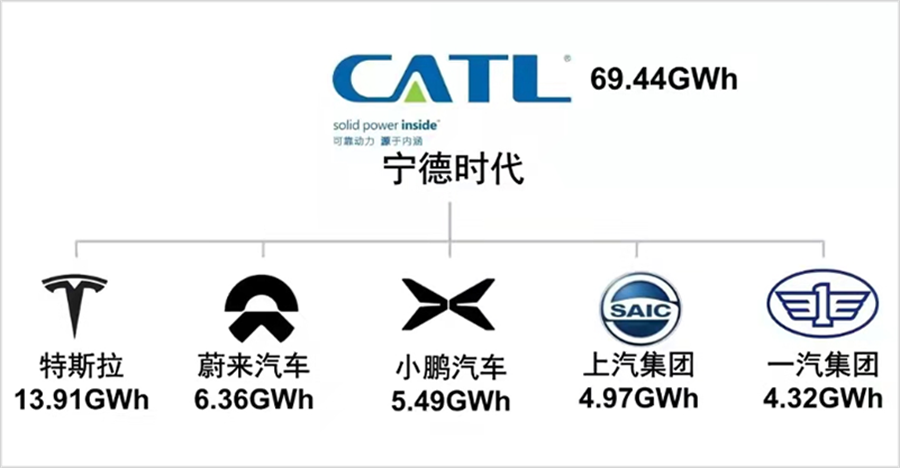

作為寧德時代的最大金主,特斯拉去年吃掉了公司20%的產能,如果寧德時代后期真的在“4680”上式微,那么對公司注定會產生不小的影響。

▲圖片截取自中信證券

于寧德時代而言,這一變化顯然很不友好,更不友好的是,腰部公司已經開始威脅自己的統治地位。

一方面,競爭對手們的產能正極具膨脹。

我們之前曾做過統計,到2025年,億緯鋰能、中航鋰電、比亞迪的產能規劃將分別逼近300Gwh、250Gwh和200Gwh,蜂巢能源則在不久前將產能目標提升到了600GWh,足以叫板寧德時代。對比當下各玩家的市場份額,后排公司顯然在醞釀一場反撲。

▲圖片截取自中信證券

另一方面,經過多年積累,二線企業在技術、成本等主要競爭線上追的很猛。

成本層面,二線企業通過收購、入股、合資等方式布局一體化,實現了關鍵原材料自主可控和成本控制。典型如億緯鋰能,基本完成了上游鋰、鈷、鎳等鋰電材料、中游正、負極、隔膜以及下游電池回收等全產業鏈覆蓋。

技術層面,二線企業在能量密度的競爭上絲毫不示弱。孚能科技三元軟包電池的能量密度可以達到285Wh/kg,位居絕對領先地位;中創新航的磷酸鐵鋰能量密度已達到185Wh/kg,并計劃在3年內量產350Wh/kg的產品;國軒高科自研基于高性能LFP正極材料的磷酸鐵鋰電池計劃在今年量產,單體能量密度能夠達到210Wh/kg。

還有一點不容忽視,即電池廠正在廣泛尋求上市融資。

在此之前,排名全球第二的LG新能源已成功IPO,募集資金折合人民幣大約683億元;中航鋰電目前已經遞表港交所,募資近百億;蜂巢能源也已進入上市輔導期,劍指科創板。

可預見的是,隨著資金實力的加強,這些企業的競爭力勢必會同步提升。疊加整車廠為了提升電池話語權而紛紛扶持自己的勢力,動力電池的競爭格局走向發散似乎已是大勢所趨。

寧德時代正面臨未有之變局,而保持競爭力的最有效手段就是不斷進行技術的迭代。落后于特斯拉并不可怕,因為特斯拉本就不是公司的主要競爭對手,重要的是必須保持相對其他友商的領先優勢,只有這樣才能留住客戶,保證基本盤不會大面積丟失。

從這個角度出發,“麒麟電池”在此時推出還是很有必要的。

之前是在政策的庇護下長大,之后則要在市場競爭的舞臺上生存。向前看,留給寧德時代的挑戰,還有很多。