從 2021 年初的不足 5 萬元/噸到目前超過 50 萬元/噸,一年瘋漲十倍的鋰價,讓車企坐不住了。

“碳酸鋰的成本可能就 3-5 萬元,不應(yīng)該那么貴,這是暴利。”

“鋰價格已經(jīng)達到了瘋狂水平。”

“原材料價格暴漲是行業(yè)需要克服的挑戰(zhàn)。”

上游原材料的持續(xù)漲價不斷擠壓中下游產(chǎn)業(yè)鏈利潤空間。在飆升的鋰價面前,無論是電池廠商,還是下游車企,汽車產(chǎn)業(yè)鏈條上的企業(yè)無一不受影響,而帶來的直接效應(yīng)即是汽車產(chǎn)品接連漲價。

不過,上調(diào)產(chǎn)品價格僅是緩兵之計,當(dāng)原材料供需矛盾不斷加劇,整個汽車產(chǎn)業(yè)鏈面臨的將不只是成本上升,而是斷產(chǎn)大地震。

在這種可能性出現(xiàn)之前,車企已經(jīng)率先開啟了一場“由下至上”的自救和避險。

車企提前鎖定礦產(chǎn)

鋰價格已經(jīng)達到了瘋狂水平。除非選擇提高采購成本,不然特斯拉可能不得不直接大規(guī)模進入開采以及提煉領(lǐng)域。

本月初,馬斯克就曾揚言要進入上游原材料開采和提煉領(lǐng)域,盡管這一計劃還停留在“嘴皮子層面”,尚未付諸行動,但事實上,特斯拉早已在上游領(lǐng)域舉措頻頻。

在購買原礦材料之外,特斯拉還在奧斯汀超級工廠新建了氫氧化鋰精煉廠,將鋰礦石轉(zhuǎn)化為生產(chǎn)電池所需的原材料氫氧化鋰,計劃于今年年底投產(chǎn),產(chǎn)量預(yù)計達 8000 噸/年。

汽車行業(yè)專家朱玉龍告訴鈦媒體APP,車企進入上游領(lǐng)域并不代表車企要深入上游“挖礦”,而是一種避險舉措,車企和上游礦商簽訂的供給協(xié)定也不是一次性交付的交易,而是一種虛擬交易。

類似的觀點,伊維經(jīng)濟研究院研究部總經(jīng)理吳輝也曾提及——“企業(yè)‘掃礦’的主要目的是降低成本、控制供應(yīng)鏈,目前主要是上游金屬原材料漲價,如果像以前只單純購買電池的話,將增加車企的成本。”

鈦媒體APP注意到,除了通過買礦保障原材料供應(yīng),大多數(shù)主機廠還通過簽署供貨長單/投資等方式鎖定上游優(yōu)質(zhì)鋰鹽礦產(chǎn)能。

不難看出,面對鋰價瘋漲帶來的供應(yīng)不確定性,越來越多的車企坐不住了。

鋰價高居不下,供應(yīng)危機剛剛開始

對任何一家生產(chǎn)電動車的車企來說,金屬鋰都是極為關(guān)鍵且不可或缺的元素。

通過拆解一輛電動汽車的成本分布可以發(fā)現(xiàn),電池系統(tǒng)是新能源汽車中成本占比最高的零部件,占比接近 40%。而無論是三元鋰電池還是磷酸鐵鋰電池,其正極、電解液制造都離不開鋰這一金屬原料。

今年 3 月,電池級碳酸鋰均價歷史性突破 50 萬元大關(guān),達到每噸 50.04 萬元(去年同期價格尚不足 10 萬元)——對車企而言,高企的原材料成本正不斷擠壓利潤空間 。

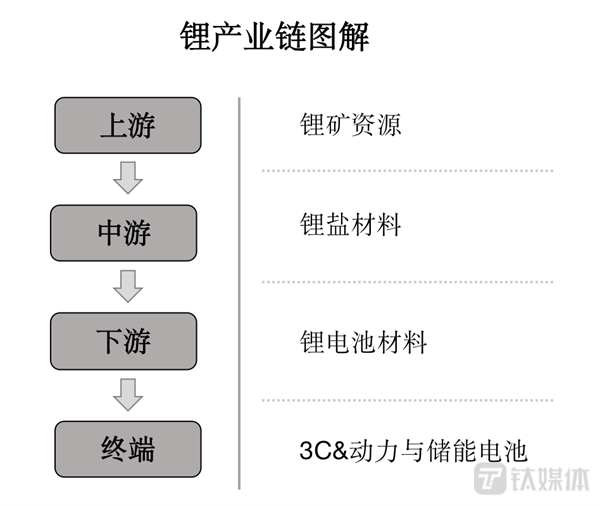

從鋰的產(chǎn)業(yè)鏈條來看,電池所需的鋰鹽(即碳酸鋰、氫氧化鋰等鋰化合物)屬于中游部分。繼續(xù)向上追溯,鋰價的不斷攀升其實是從鋰礦到鋰鹽再到鋰電池的一次全鏈條輻射。

如果將鏈條拉長至整個汽車產(chǎn)業(yè)鏈,鋰價攀升的背后,其實就是新能源汽車需求的持續(xù)爆發(fā)與上游材料供應(yīng)難以跟上所導(dǎo)致的供需矛盾。

事實上,盡管被譽為“白色石油”,但鋰并不是稀缺資源,主要通過礦石和鹽湖鹵水提取。據(jù) USGS 數(shù)據(jù),截至 2020 年末,全球鋰資源量/儲量分別約為 8600/1352 萬噸。

鋰資源可以保證鋰的需求,但由于近年來新能源汽車以及電化學(xué)儲能需求持續(xù)爆發(fā),上游鋰礦的開采和冶煉難以保障供應(yīng),供不應(yīng)求的局面不斷加劇,導(dǎo)致鋰鹽價格不斷攀升,且達到前所未有的高價。

鈦媒體APP整理了碳酸鋰自 2000 年以來的年均價格的走勢,可以看出,盡管不同時期價格有所波動,但其最高價格也僅停留在 13 萬/噸——與如今的 50 多萬/噸相差甚遠。

今年三月,理想汽車CEO 李想就曾因碳酸鋰價格高漲發(fā)表看法,他表示,“碳酸鋰的成本可能就3~5 萬元,不應(yīng)該那么貴,是暴利。”

不過,部分行業(yè)人士對這一觀點不予茍同。一位汽車行業(yè)觀察者向鈦媒體表示,鋰礦作為大宗商品,其定價機制與供需之間缺口的大小息息相關(guān),難以根據(jù)某個時期的價格作為判定。

在鋰被大規(guī)模應(yīng)用于電池生產(chǎn)之前,其價值屬性并未得到放大,而如今,鋰產(chǎn)品多用于電池生產(chǎn),在需求溢出的大背景下,鋰礦價格也會相應(yīng)上漲。

據(jù)了解,全球近 80% 鋰礦資源主要集中于美洲四湖以及澳洲六礦,我國鋰儲量僅占了 7% 左右。而作為最大的鋰消費國家,我國鋰產(chǎn)業(yè)需要通過進口補齊供需缺口。

從供給端來看,由于上游開采冶煉需要強大的資金能力,并且時間成本較大,目前鋰業(yè)正呈現(xiàn)出寡頭壟斷特征,前六家企業(yè)產(chǎn)能占比高達 84%,盡管“鋰業(yè)雙雄”均在其列,仍難以滿足下游需求。

新能源汽車的需求能夠刺激電池廠商快速新建產(chǎn)線,耗時僅需 9 個月,但在鋰資源端,前期開發(fā)周期就長達 3-5 年,冶煉端的投產(chǎn)周期也需 1-2 年,中短期鋰資源開發(fā)難度與進度難以匹配下游需求增長的速度和量級,導(dǎo)致供需錯配。

當(dāng)供需矛盾顯現(xiàn),鋰價也應(yīng)聲而漲,然而,這僅僅只是危機的開始。

供需矛盾將持續(xù)拉大

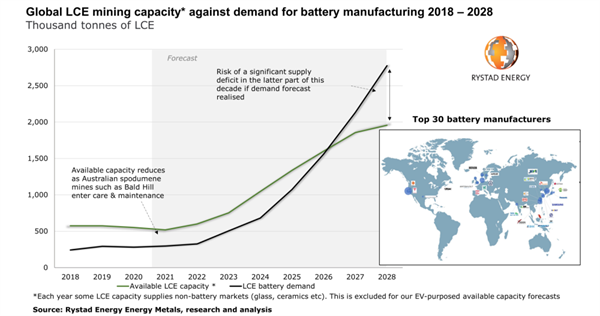

國外分析機構(gòu) Rystad Energy 預(yù)測,根據(jù)鋰行業(yè)的產(chǎn)能和電動乘用車的未來需求預(yù)測,到 2027 年供應(yīng)短缺將導(dǎo)致大約 330 萬輛電池容量為 75kWh 的電動汽車生產(chǎn)延誤。

從目前的產(chǎn)能情況來看,供不應(yīng)求的局面很難在短時間內(nèi)逆轉(zhuǎn)。據(jù) Rystad Energy 預(yù)計,如果目前的采礦項目管道保持不變,那 2028 年的采礦能力預(yù)計只能達到 200 萬噸,而制造商的鋰需求將達 280 萬噸。

“我們預(yù)計,如果供應(yīng)無法趕上電動汽車發(fā)展的需求,鋰價格可能會重現(xiàn)過去的動蕩。由于市場失衡,價格甚至可能增加三倍”,Rystad Energy 能源金屬團隊高級副總裁 James Ley 在報告中提到。

國際能源署(IEA)也在報告中指出,鋰價可能會繼續(xù)攀升,如果各國能夠?qū)崿F(xiàn)《巴黎協(xié)定》的目標(biāo),預(yù)計鋰需求將增長 40 倍以上。

可以想見,當(dāng)需求滿溢,鋰價上漲已不足為奇,對車企而言,真正的危機還在于原材料短缺帶來的斷供風(fēng)險;這也就不難解釋為何車企頻頻入場鎖定鋰礦和鋰鹽產(chǎn)能。

截至發(fā)稿,電池級碳酸鋰報價每噸已回落至 50 萬元以下,但在需求預(yù)期以及疫情等不確定因素影響下,仍不能排除后續(xù)鋰鹽漲價的可能性。

事實上,無論是投資鋰礦還是簽署供應(yīng)協(xié)議,為保障原料供應(yīng),下游車企正將起觸角延伸至上游,這其實也是汽車產(chǎn)業(yè)鏈結(jié)構(gòu)關(guān)系的一種重塑。

傳統(tǒng)汽車在幾十年的發(fā)展中已經(jīng)形成了穩(wěn)定的供應(yīng)體系,但隨著汽車電動化時代的到來,傳統(tǒng)供應(yīng)體系正在發(fā)生巨變,車企不再只是掌握發(fā)動機、底盤等核心零部件的角色,而是由下至上布局全產(chǎn)業(yè)鏈條。

不過,并不是所有車企都能一口吃下一塊大餅。

“無論是鋰資源還是鋰電池,它最終都是為了整車產(chǎn)品服務(wù)。雖然整個產(chǎn)業(yè)鏈的打通有利于減少中間環(huán)節(jié)的成本,但對于車企來說,從礦產(chǎn)資源到整車制造畢竟是兩個行業(yè),如果向上游延伸太多,車企也很難承擔(dān)后續(xù)礦產(chǎn)開采和勘探成本壓力,后續(xù)管理也會是個問題”, 全聯(lián)車商投資管理(北京)有限公司總裁曹鶴指出。

在他看來,多數(shù)車企加碼鋰礦資源,更多是以一種資本的力量牽制住市場,以保障產(chǎn)業(yè)鏈的穩(wěn)定,并不是為了更深度地入局。

另外,從鋰價飆升的這一切面也不難看出,在汽車電動化帶來的產(chǎn)業(yè)重構(gòu)過程中,上中下游整個鏈條系統(tǒng)是如何在市場刺激和炒作下走向失衡。

而鋰礦,僅僅是電動汽車產(chǎn)業(yè)鏈條上萬千原材料中的一個縮影。

(圖片來源:veer圖庫)