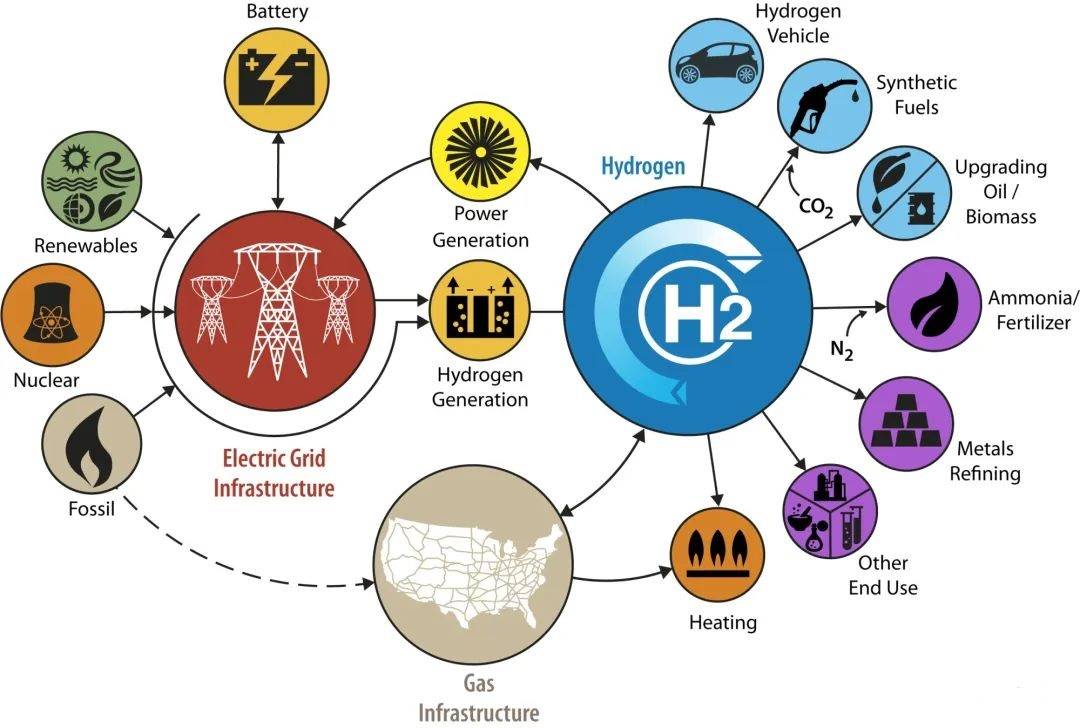

氫作為一種能源載體,不僅能滿足全球能源需求,還能降低CO2的排放,在未來能源行業發展中扮演著重要角色。目前,全球氫氣需求約7000萬噸/年,在今后5年里,預計將以每年4%~5%的速度增長。國際能源機構(IEA)預計,2025年全球煉油行業氫氣需求3500萬噸,交通運輸行業需求200萬噸,建筑業需求330萬噸,合成燃料行業需求1000萬噸。同時,國際氫能委員會預計,2030年清潔氫氣產量將達1100萬噸,比2020年增加64%;預計2030年氫能領域投資將達5000億美元。中國宣布了53項大規模清潔氫能項目,投資總額高達1800億元人民幣。IHSMarkit表示,預計2025年前全球氫氣消耗量年增長率將達3.4%,同時2025年綠氨(綠氫載體)增長率將比2022年增加79%。東北亞、北美和中東將成為氫氣消耗的主要地區,預計氫氣消耗量分別為3330億,1550億,1300億m3/年。

1化石能源制氫技術

為滿足日益增長的氫氣需求,研究人員正在探索和開發制氫技術。目前全球97%氫氣生產來自化石能源,生產的氫氣主要分為灰氫、藍氫和綠氫。其中,灰氫和藍氫均是通過傳統化石能源制取的。灰氫通常是焦爐煤氣、氯堿尾氣的副產氣,生產1kg的灰氫伴有5.5~11.0kg的CO2產生。

藍氫通常由煤或天然氣等化石燃料轉化,并結合碳捕集、利用與封存(CCUS)技術獲取。藍氫制造過程中的碳捕集成本非常昂貴,相對于灰氫來說,可能會增加10%的燃料消耗,而最大CO2捕集量是90%。CCUS技術可用于從灰氫到綠氫的過渡期,幫助減少當前制氫過程的碳排放,但目前還無法滿足行業對脫碳的需求。

蒸汽甲烷轉化(SMR)技術已經成熟,提高效率的空間有限,CCUS是降低藍氫平準化成本(LCOH)的關鍵部分。CCUS并不是一項新技術,而是CO2提取、壓縮、運輸和最終注入地下等成熟行業的組合。根據天然氣價格和勞動力成本等因素的變化,目前藍氫LCOH在1.50~3.50美元/kg。以目前天然氣價格計算,在低成本地區,SMR和碳捕集的生命周期成本均約占藍氫LCOH的30%,而運輸和儲存通常只占藍氫LCOH的約5%,其余部分為原料成本。

在假定原料氣價格固定的情況下,節約成本的重點是降低現有SMR改造后的新碳捕集裝置成本,以及改進SMR的效率。可通過低溫和吸附劑技術進行物理捕集和膜分離技術降低碳捕集設施成本。除了SMR工藝本身的設計變化外,改進其他持續工藝和熱效率也可小幅降低SMR成本。截至2030年,SMR的生命周期成本可降低10%~25%,碳捕集的生命周期成本最多可降低20%。這使藍氫的總單位成本降低15%~20%,預計2030年藍氫的成本為1.25~3.00美元/kg

2可再生能源制綠氫技術

我國的可再生能源發電裝機容量逐年提高,然而,由于可再生能源發電的間歇性、區域分布不均勻,每年都會產生大量棄電,僅2018年共產生三棄電量(棄水、風、光電量)1022.9億kWh,占可再生能源發電總量的5.5%,造成巨大浪費。

電解水裝置可以直接與電網相連,利用可再生能源的棄電進行規模化產氫,可避免能源浪費。綠氫通過可再生能源電解水產生,其生產方式和自身燃燒基本是零碳排放,符合未來對于能源的要求。隨著氫能研究的日益深入,水電解制氫技術也取得了較大進展。目前,主要可再生能源制氫的電解槽技術包括:堿性電解槽、質子交換膜電解槽、離子交換膜電解槽和固體氧化物電解槽。隨著技術不斷進步,電解槽效率逐漸提高。

2.1堿性電解槽制氫

堿性電解槽制氫是較成熟的電解制氫技術,堿性電解槽安全可靠,壽命長達15年,已廣泛商業化使用。堿性電解槽工作效率一般為42%~78%。在過去幾年里,堿性電解槽主要取得兩方面進展,一方面,改進后的電解槽效率得到提高,降低了與用電有關的運營成本;另一方面,操作電流密度增加,投資成本降低。

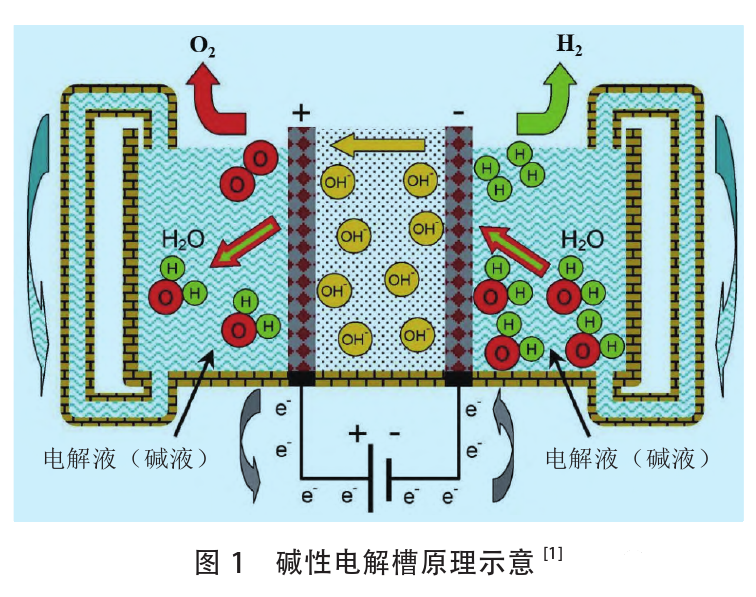

堿性電解槽的工作原理如圖1所示。電池由兩個電極組成,兩個電極由氣密隔膜分開。電池裝配時浸沒在高濃度的堿性液體電解質KOH(20%~30%)中,使離子電導率最大化,NaOH和NaCl溶液也可作電解液,但不常用,電解液的主要缺點是具有腐蝕性。電解槽的工作溫度為65~100℃,電解槽陰極產生氫氣,生成的OH–通過隔膜流向陽極,在陽極表面重新結合產生氧氣。先進的堿性電解槽適合大規模制氫,一些制造商制造的堿性電解槽在(500~760Nm3/h)具有非常高的產氫能力,相應的耗電量為2150~3534kW。

實際上,為防止易燃氣體混合物產生,氫氣產率被限制在額定范圍的25%~100%,最大允許電流密度約為0.4A/cm2,操作溫度為5~100℃,最大的電解壓力接近2.5~3.0MPa。電解壓力過高時,投資成本增加,有害氣體混合物的形成風險顯著增加。不配備任何輔助純化裝置時,堿性電解槽電解產生的氫氣純度可達99%。堿性電解槽電解的水必須純凈,為保護電極和安全運行,水電導率低于5S/cm。

2.2質子交換膜(PEM)電解水制氫

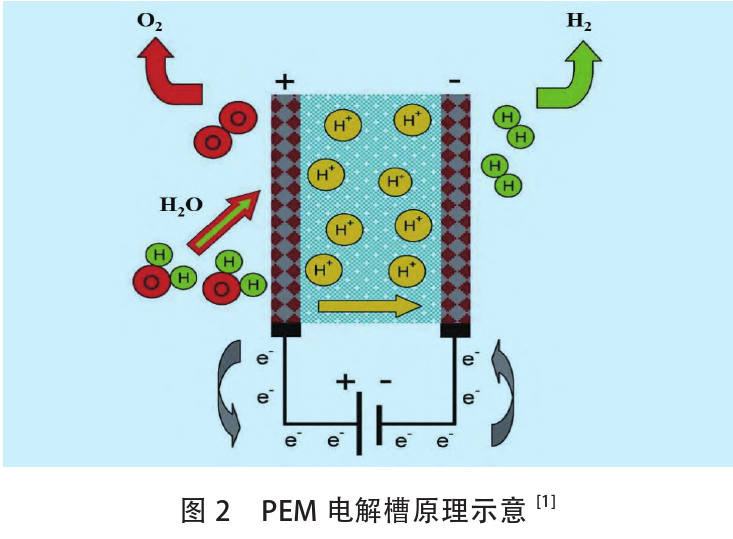

1966年美國通用電氣公司開發了基于質子傳導概念的水電解槽,采用聚合物膜作電解質。1978年通用電氣公司將PEM電解槽商業化。目前,公司生產的PEM電解槽較少,主要是因為其產氫量有限、壽命短及投資成本較高。PEM電解槽采用雙極結構,電池之間的電氣連接通過雙極板進行,雙極板在排出產生氣體方面起重要作用。

陽極、陰極和膜組構成膜電極組件(MEA),電極通常由鉑或銥等貴金屬組成。在陽極,水被氧化產生氧氣、電子和質子。在陰極,陽極產生的氧氣、電子和質子通過膜循環到陰極,被還原產生氫氣。PEM電解槽的原理如圖2所示。

PEM電解槽通常用于小規模生產氫氣,最大產氫量約30Nm3/h,耗電量為174kW。與堿性電解槽相比,PEM電解槽的實際產氫率幾乎涵蓋了整個額度范圍。PEM電解槽可以在比堿性電解槽更高的電流密度下工作,甚至達到1.6A/cm2以上電解效率為48%~65%。由于聚合物膜不耐高溫,電解槽操溫度常低于80℃。德國Hoeller電解槽公司開發了一種用于小型PEM電解槽的優化電池表面技術,電池可根據需求設計,減少貴金屬用量、提高操作壓力。PEM電解槽的主要優點是氫氣產量幾乎隨提供的能量同步變化,適合氫氣需求量變化。Hoeller公司的電解槽在幾秒內可對額定載荷0~100%的變化做出反應。Hoeller公司的專利技術正在驗證性試驗,并于2020年底建試驗裝置。

PEM電解槽生產氫氣的純度可高達99.99%,高于堿性電解槽。此外,聚合物膜極低的氣體滲透性降低了形成易燃混合物的風險,允許電解槽在極低的電流密度下工作。供給電解槽的水導電率必須低于1S/cm。由于質子在聚合物膜上的傳輸對功率波動反應迅速,PEM電解槽可在不同的供電模式下工作。雖然PEM電解槽已經商業化,但其存在一些缺點,主要是投資成本高,膜和貴金屬基電極的費用都較高。此外,PEM電解槽的使用壽命比堿性電解槽短。在未來,PEM電解槽的制氫能力需要大幅提高。

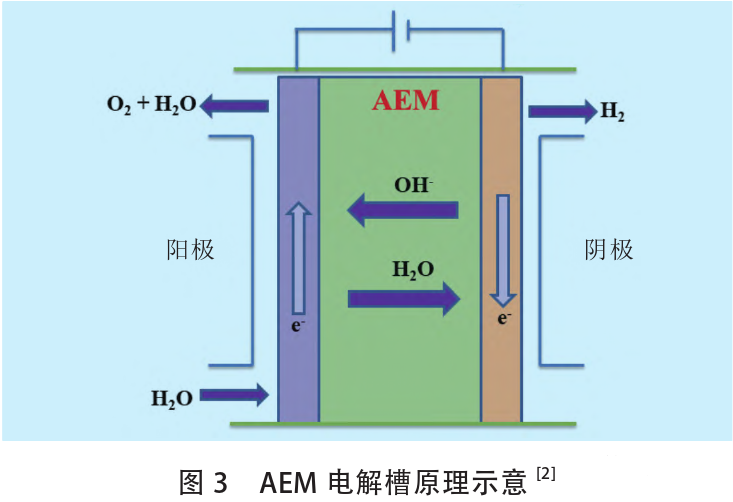

2.3離子交換膜(AEM)水電解制氫

AEM在某種程度上是PEM和傳統的隔膜基堿液電解的混合。AEM電解槽原理如圖3所示,在陰極,水被還原產生氫氣和OH–。OH–通過隔膜流向陽極,在陽極表面重新結合產生氧氣。

Li等研究了高度季銨化聚苯乙烯和聚亞苯基AEM高性能水電解槽,結果表明,在85℃時,1.8V電壓下的電流密度為2.7A/cm2。當以NiFe和PtRu/C為催化劑進行制氫反應時,電流密度顯著下降至906mA/cm2。Chen等研究了高效非貴金屬電解催化劑用于堿性聚合物薄膜電解槽。在不同溫度下,分別用H2/NH3、NH3、H2、N2氣體還原NiMo氧化物合成電解制氫催化劑。結果表明,H2/NH3還原的NiMo–NH3/H2催化劑性能最優,在1.57V,80℃時,電流密度高達1.0A/cm2,能量轉化效率為75%。德國Evonik工業公司在其現有的氣體分離膜技術的基礎上,開發了一種專利聚合物材料,可用于AEM電解槽,目前在中試線上擴大膜生產,下一步是驗證系統的可靠性并提高電池規格,同時擴大生產。

目前,AEM電解槽面臨的主要挑戰是缺少高電導率和耐堿性的AEM,以及貴金屬電催化劑增加了制造電解裝置的成本。同時,CO2進入電解槽薄膜會降低膜電阻和電極電阻,從而降低電解性能。未來AEM電解槽發展的主要方向是:①發展具有高導電率、離子選擇性、長期堿性穩定性的AEM。②克服貴金屬催化劑成本高的問題,開發不含貴金屬且高性能的催化劑。③目前AEM電解槽的目標成本是20美元/m2,需要通過廉價原材料和減少合成步驟降低合成成本,從而降低AEM電解槽整體成本。④降低電解槽內CO2含量,提高電解性能。

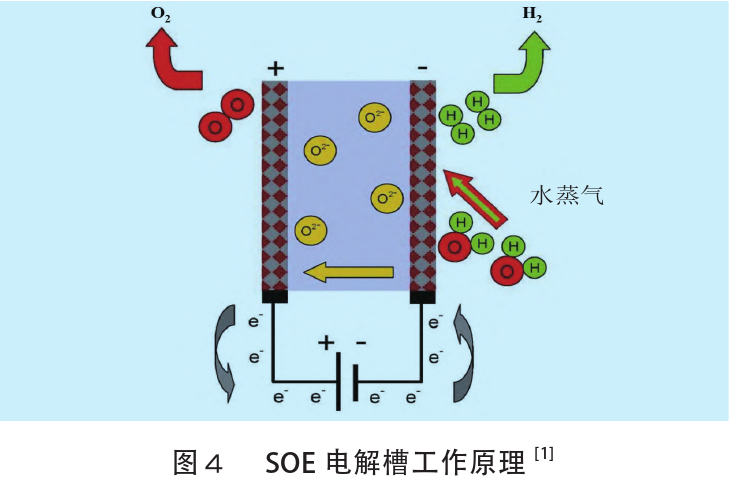

2.4固體氧化物水電解制氫

固體氧化物電解槽(SOE)利用高溫水蒸氣(600~900℃)電解,效率高于堿性電解槽和PEM電解槽。20世紀60年代,美國和德國就開始進行SOE高溫水蒸氣的相關研究。SOE電解槽的工作原理如圖4所示。循環氫氣和水蒸氣從陽極進入反應系統,水蒸氣在陰極電解成氫氣,陰極產生的O2–通過固體電解質移動到陽極,重新結合形成氧氣并釋放電子。

與堿性和質子交換膜電解槽不同的是,SOE電極與水蒸氣接觸發生反應,面臨將電極與水蒸氣接觸界面面積最大化的挑戰,因此,SOE電極一般具有多孔結構。水蒸氣電解的目的是為了降低能量強度,減少常規液態水電解的運營成本。

事實上,盡管水分解反應的總能量需求隨著溫度的升高而略有增加,但電能需求卻顯著減少。隨著電解溫度增加,所需的能量部分以熱的形式供給。SOE具有能在有高溫熱源的情況下生產氫氣的特點,由于高溫氣冷核反應堆可以加熱到950℃,因此,核能可以作為SOE的能源。同時,研究表明,地熱能等可再生能源也具有作為蒸汽電解熱源的潛力。高溫操作可以降低電池的電壓和增加反應速率,但同時也面臨著材料熱穩定性和密封的挑戰。此外,陰極產生的氣體是氫氣混合氣,還需進一步分離提純,相比常規液態水電解增加了成本。質子導電陶瓷(如鋯酸鍶)的應用,降低了SOE成本。鋯酸鍶在700℃左右的溫度下表現出優異的質子電導率,且有利于陰極產生高純度氫,簡化了蒸汽電解裝置。

Yan等報道了氧化鈣穩定的氧化鋯陶瓷管作為支撐結構的SOE,外層表面涂覆薄的(小于0.25mm)多孔鑭鈣鈦礦作為陽極,Ni/Y2O3穩定的氧化鈣金屬陶瓷作為陰極。在1000℃,0.4A/cm2和輸入功率39.3W時,該裝置的產氫能力為17.6NL/h。SOE的缺點是電池之間相互連接處普遍存在的高歐姆損耗所產生的過電壓,由于蒸汽擴散運輸的限制引起的過電壓濃度很高。近年來,平面電解電池備受關注。與管狀電池相反,平面電池使制造更緊湊,提高了制氫效率。目前SOE工業應用的主要障礙是電解槽的長期穩定性,并且還有會產生電極老化和失活的問題。

3可再生能源電解制綠氫經濟性分析

越來越多的國家開始制定氫能戰略目標,一些投資正趨向于綠氫技術開發。歐盟和中國正在引領這一發展方向,尋找技術和基礎設施方面的先發優勢。同時,日本、韓國、法國、德國、荷蘭、新西蘭和澳大利亞自2017年以來都發布了氫能戰略,并制定了氫能試點計劃。歐盟2021年發布了氫能戰略要求,提出依靠風能和太陽能,到2024年將電解槽制氫的運行能力提高至6GW,到2030年歐盟內部的制氫能力將提高至40GW,歐盟外部將另外新增40GW的能力。

與所有新技術一樣,綠氫技術正從主要研發階段轉向主流的工業發展階段,綠氫生產單位成本也將不斷降低,設計、施工和安裝方面效率也有提升。綠氫LCOH包括3個組成部分:電解槽成本、可再生電力價格和其他運營成本。通常,電解槽成本約占綠氫LCOH的20%~25%,電力占最大份額(70%~75%);運營成本相對較小,一般不超過5%。

國際上可再生能源價格(主要是沒有補貼的公用規模太陽能和風能)在過去30年顯著下降,且其平準化能源成本(LCOE)已與燃煤發電能源成本(30~50美元/MWh)接近,可再生能源未來更具成本競爭力。可再生能源成本每年持續下降10%,到2030年左右,再生能源成本將達到約20美元/MWh。運營成本不可能顯著降低,但電解槽單位成本可以降低,預計電解槽將出現與太陽能或風能相似的學習成本曲線。

太陽能光伏于20世紀70年代開發,2010年太陽能光伏LCOE的價格約500美元/MWh。自2010年以后,太陽能光伏LCOE出現顯著下降,目前為30~50美元/MWh。考慮到電解槽技術與太陽能光伏電池生產的工業基準類似,從2020–2030年,電解槽技術在單位成本方面可能遵循與太陽能光伏電池類似的軌跡。同時,在過去10年中,風電LCOE顯著下降,但降幅較小(海上約為50%,陸上約為60%)。

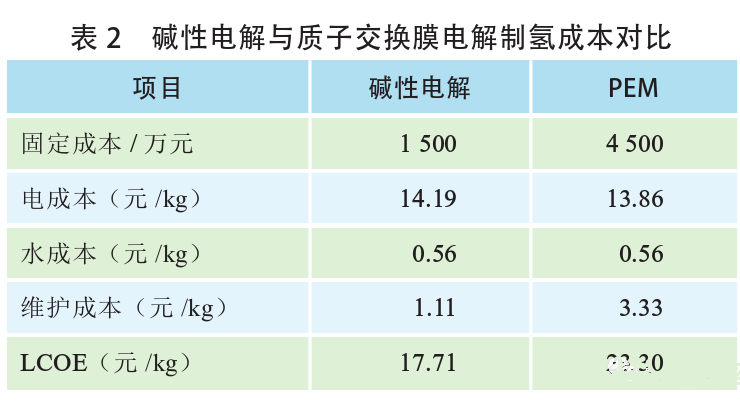

我國以可再生能源(如風電、光伏、水電)進行電解水制氫,電價控制在0.25元/kWh以下時,制氫成本具有相對經濟性(15.3~20.9元/kg)。堿性電解與PEM電解制氫技術經濟指標見表1。

電解制氫成本計算方法如式(1)和式(2)所示。

LCOE=固定成本/(制氫量×壽命)+運行成本 (1)

運行成本=制氫耗電量×電價+水價+設備維護成本(2)

以堿性電解和PEM電解項目(1000Nm3/h)為例,假設項目全生命周期為20年,運行壽命9萬h,固定成本包裹電解槽、氫氣純化裝置、材料費、土建費、安裝服務費等項目,電解以0.3元/kWh計算,成本對比見表2。

與其他制氫方式相比,若可再生能源電價低于0.25元/kWh,綠氫成本可降至15元/kg左右,開始具有成本優勢。在碳中和目標大背景下,隨著未來可再生能源發電成本的下降,制氫項目的規模化發展,電解槽能耗和投資成本的下降以及碳稅等政策的引導,綠氫的降本之路將逐漸明晰。同時由于傳統能源制氫會混雜眾多碳、硫、氯等相關雜質,疊加提純、CCUS等成本,實際制取成本或將超過20元/kg。

與其他能源相比,目前的綠氫成本相對較高,其成本下降尚需時間。預計未來10年,我國風電、光伏新增裝機規模分別為50GW/年和70GW/年,可再生能源成本將下降,部分地區甚至可能低于平價上網。預計“十四五”期間,可再生能源平均上網電價將降至0.25元/kWh以下,對應綠氫成本可降至15元/kg以下,預計到2030年綠氫產能將達到400萬噸。未來通過規模效應以及關鍵核心技術的國產化突破,電解槽的生產成本也將大幅降低。預計到2030年,國內堿性電解槽的成本將從目前的2000元/kW降至700~900元/kW,到2050年,可降至530~650元/kW;兆瓦級的PEM系統前期投入將從目前的8000元/kW降至2030年的3000~6700元/kW,到2050年降至630~1450元/kW。綜上,我國“十四五”期間,綠氫平均綜合成本將降至20元/kg以內;遠期我國將以可再生能源發電制氫為主,綠氫平均綜合成本有望降至10元/kg。

在綠氫價格大幅降低前,天然氣仍將用于生產藍氫,尤其是在天然氣儲備充足和基礎設施完善的地區。事實上,由于甲烷具有較高氫碳比,CO2排放相對較少,化石燃料天然氣仍是目前氫氣生產的最主要來源。人們對綠氫將成為能源組合中的主要參與者的期望需要慎重考慮。從可再生能源到現有電力部門脫碳的增長需求是非常重要的,因此,出于商業原因,短期到中期需將重點放在藍氫上。然而,綠氫LCOH的下降曲線將決定綠氫在商業價格上超過藍氫的時間,盡管市場規模將受到可再生能源可用性的限制,但這個商業超越時間可能很快就會到來。

文/張微 中國石化集團經濟技術研究院,當代石油石化