自2022年2月俄羅斯在烏克蘭頓巴斯地區發起“特別軍事行動”以來,俄羅斯與歐盟的關系日益惡化,作為俄歐長期合作基礎之一的天然氣供應已接近土崩瓦解。自8月底北溪公司管道停止供氣后,俄羅斯輸往歐盟地區天然氣只剩下每日6800萬立方米上下,與去年日均不低于3億立方米甚至時常超過4億立方米的水平相比急劇萎縮,已經變得不足為道。歐盟是俄羅斯最優質的天然氣出口市場,經過了幾十年的磨合,雙方建立了相對完善和穩定的供應機制,相互依賴程度進入21世紀后達到了前所未有的高度,歐盟天然氣消費中約三分之一來自俄羅斯,俄羅斯天然氣出口中超過三分之二到了歐盟。但是,隨著俄烏沖突驟然升級為戰爭,俄羅斯管道氣退出歐盟市場已經成為俄羅斯不愿看到但又無法避免的現實,歐盟將因此承受巨大經濟代價,但俄羅斯天然氣行業也會因此受到重創。2022年12月26日,俄羅斯分管能源的副總理諾瓦克在接受塔斯社采訪時表示,預計2022年俄羅斯天然氣開采量同比下降12%,天然氣出口量同比降低25%,其中俄羅斯唯一管道天然氣出口商俄氣公司(Gazprom)天然氣生產量同比降低20%,對歐盟出口量同比降低58.2%。這種驟降情況上一次發生在2008-2009年國際金融危機期間,2009年俄羅斯天然氣開采量同比降低12.3%,出口量同比降低21.9%。

俄烏戰爭引發全球油氣流向流量調整和價格飆升。俄羅斯2022年天然氣出口量大跌,但收入不降反升。俄羅斯財政部公布的數據顯示,2022年1-11月,俄羅斯天然氣出口稅達到1.58萬億盧布,同比增長62%。俄氣公司董事會副主席法米爾•薩迪格夫曾表示,由于天然氣出口價格大漲,公司2022年上半年凈利潤達到2.514萬億盧布,相當于去年同期的2.6倍,超過了前兩年利潤的總和。隨著全球天然氣市場供需格局變化和再平衡,國際天然氣價格逐步回落,目前歐洲天然氣價格已經回落到俄烏戰爭開始前的水平以下。天然氣價格下降和出口量銳減對俄羅斯的雙重影響將逐漸顯現和加深。俄羅斯方面也意識到這些風險,提出包括恢復對歐盟管道氣供應、增加對中國管道氣出口、加強LNG技術創新和增加LNG出口、打造土耳其天然氣交易樞紐和增加天然氣內需等辦法,旨在穩定俄羅斯天然氣產業,但這些舉措至少在2030年前或難以將俄羅斯天然氣產業恢復至俄烏戰爭前的水平,俄羅斯天然氣行業將面臨失去的十年。

一、恢復增加對歐管道氣出口或僅是俄羅斯一廂情愿

盡管俄烏戰爭以來歐盟已經對俄羅斯采取了九輪制裁措施,俄羅斯也采取了反制行動,歐盟與俄羅斯就天然氣減供問題互相指責,但俄羅斯仍然多次向歐盟釋放出愿意恢復增加天然氣供應的意愿。2022年10月12日,俄羅斯總統普京在俄羅斯能源周國際論壇上表示,可以隨時打開北溪-2未損壞的管道向歐洲供氣。12月25日,俄副總理諾瓦克在接受塔斯社采訪時表示,俄羅斯仍然將歐洲視為潛在的天然氣市場,并表示已經準備好恢復亞馬爾-歐洲管道的天然氣供應。12月30日,普京簽署總統令,允許“不友好國家”的買家使用外幣支付拖欠的俄羅斯天然氣款項,淡化了之前要求必須支付盧布否則就要斷氣的強硬立場。

歐盟沒有對俄羅斯的這些提議做出任何積極回應,這不僅僅是因為歐盟多年以前就從“俄烏斗氣”中嘗到了惡果,感受到俄羅斯能源武器化的威脅。從克里米亞事件到俄烏戰爭,俄羅斯與西方國家在地緣政治關系和基本價值觀等方面的分歧加深,歐盟已經認定無法與俄羅斯繼續發展可以信賴的長期戰略合作關系,寧肯付出痛苦的代價也要擺脫對俄羅斯的能源依賴。即便俄羅斯軟磨硬泡,預計歐盟在戰略層面仍然會堅守自己立場。在俄羅斯政治格局和對外關系沒有出現重大調整的情況下,歐盟不會再次持續性大量購買俄羅斯管道天然氣。

BP世界能源統計年鑒數據顯示,2019年俄羅斯出口歐盟(不含英國)的天然氣總量達到近1834億立方米(其中包括約1660億立方米管道天然氣和近174億立方米LNG),2020年總量降至約1590億立方米(1450億立方米管道氣和140億立方米LNG),2021年進一步降至不到1500億立方米(1323億立方米管道氣和143億立方米LNG)。

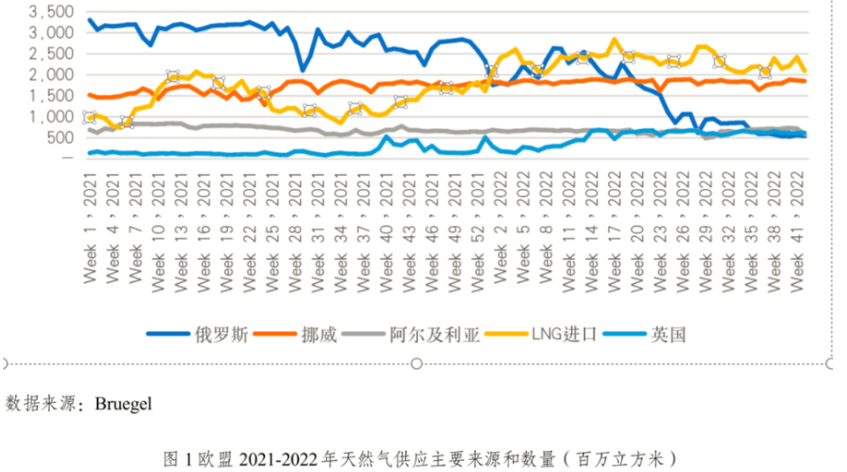

通過擴大LNG進口、增加其他管道氣來源、加強基礎設施互聯互通建設增加聯合保供能力等方式,歐盟正在實現對俄羅斯管道氣的有效替代。歐洲獨立智庫Bruegel數據顯示,從2022年年初至10月中旬,歐盟進口俄羅斯管道氣同比減少了630億立方米,但歐盟的LNG進口增加了418億立方米,從挪威進口管道天然氣增加了83.2億立方米,從英國進口管道天然氣增加了156.8億立方米,這些增量已經完全抵消了俄羅斯供應的減量。另外,歐盟正在大力新建LNG接收設施,擴大接受能力和增加替代來源,同時推進歐盟地區管道互聯互通,提高天然氣供應安全。當然,雖然今冬歐盟天然氣供應基本有保障,但在其他來源管道氣供應增量少、全球LNG市場新增產能不足和中國LNG需求可能復蘇的情況下,缺少俄羅斯管道氣供應將給歐盟2023年儲氣庫補庫帶來很大困擾,歐盟已經著手考慮2023年俄羅斯全面斷供情況下的風險應對。北溪公司兩條平行管線炸毀已經切斷俄羅斯直接供應歐盟的北部大通道,短期內修復的可能性不大。即便歐盟同意俄羅斯提出的恢復亞馬爾-歐洲管道供氣,這也極有可能是短期性應急,而不是長期性恢復。

與此同時,歐盟也利用天然氣高價格對需求的抑制作用和需求側管理措施降低天然氣需求。歐盟成員國2022年7月底達成共識,在2022年8月1日至2023年3月31日期間減少天然氣消費量,通過“自愿削減措施”設定了比過去五年平均消費量減少15%的目標。歐盟統計局12月20日發布的信息顯示,歐盟天然氣消費量在8月至11月期間比此前五年的平均消費量下降了20.1%,表明前四個月已超額完成了減量目標。

作為全球應對氣候變化的先鋒,歐盟希望在2050年實現氣候中性。歐盟一方面加快能源轉型,通過擴大風能、太陽能、生物質能、地熱能、空氣能、氫能等低碳或零碳能源的本土供應和消費去降低對化石能源的依賴,改善能源安全,另一方面通過能效提升和節能手段降低能源需求。按照歐盟能源轉型節奏和力度,如果歐盟未來幾年能夠克服天然氣供應的困難,即便部分成員國不得不臨時性延長煤炭和核能使用,歐盟將一勞永逸淘汰俄羅斯在歐盟天然氣供應中的傳統地位。

二、中國或無法填補俄羅斯失去的歐盟市場

鑒于歐盟長期天然氣需求缺乏增長空間并呈現需求下行趨勢,俄羅斯一直醞釀開拓東部的中國市場,但守著歐盟這個優質大客戶,俄羅斯的東向行動并不緊迫。俄歐徹底分道揚鑣提高了俄羅斯推進中俄天然氣合作的緊迫性。在2022年11月29日召開的第四屆中俄能源商務論壇上,俄能源戰略發展及環境安全委員會執行秘書、俄石油(Rosneft)總裁謝欽表示,在可預見的將來俄羅斯每年將向中國出口超過1000億立方米管道氣,并稱這還不是上限,他提出俄石油自己在東西伯利亞和遠東地區超過2萬億立方米天然氣儲量也可供應給中國。他認為未來俄羅斯向中國出口的LNG可能會與管道氣出口規模相當。他表示俄方與中方的合作將是全方位、全產業鏈、多方式的綜合性合作。謝欽的最新表態表明,俄方對中國的意向性供應規模將超過每年2000億立方米,可以填補失去的歐盟市場,并且合作不局限于單純的買賣關系,展現出對擴大中俄天然氣合作的樂觀預期和積極態度。但是這種愿景能否轉化為現實存在諸多不確定性因素,尤其是從近中期來看,這些考慮無法彌補俄羅斯失去歐盟市場的缺口,無法解決俄羅斯的燃眉之急。

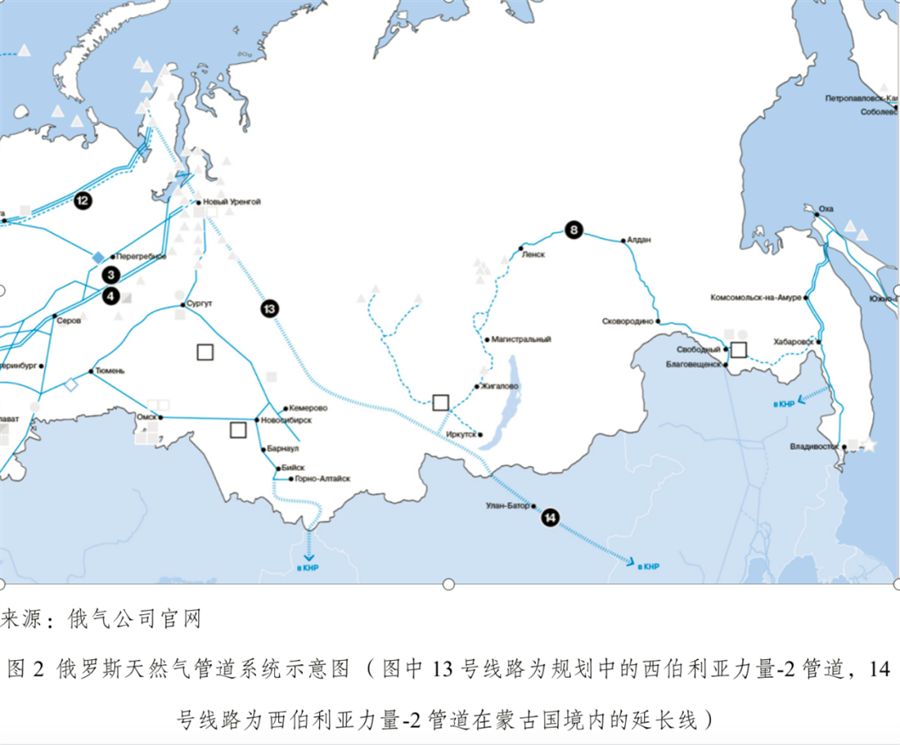

從2019年底開始,俄羅斯通過西伯利亞力量管道向中國中俄東線的天然氣供應逐步提升。預計2022年西伯利亞力量管道向中國輸氣量可達到150億立方米左右,比2021年增長約50%。隨著2022年12月23日俄羅斯科維克金氣田和西伯利亞力量管道“科維克塔-恰揚達”段投產,通過西伯利亞力量管道向中國供氣的能力將進一步增加。如果未來幾年在科維克金氣田新增3套天然氣處理裝置順利投產,該氣田的產能有望達到每年270億立方米,這樣通過西伯利亞力量管道向中國輸氣增加到每年380億立方米的目標就有望在2025年按期實現。此外,俄氣公司與中石油簽訂了中俄遠東線100億立方米/年天然氣供應合同,預計可能在2026年實現供氣。因此,這兩條管線有望使得俄羅斯出口到中國東北部的管道天然氣在2026年或之后達到480億立方米。但是,由于這些出口的天然氣均開采于遠東和東西伯利亞地區,此舉無法緩解俄羅斯西部由于向歐盟出口受阻而被迫實行的壓產。傳統上,俄羅斯天然氣生產集中在西部亞馬爾涅涅茨等地,經由俄氣公司的統一供氣系統出口至歐洲,而東部天然氣管道并未與統一供氣系統相連接,這使得俄羅斯西部地區的天然氣短期內無法運輸至東部地區進行出口。

俄氣公司公開的信息顯示,俄方和蒙古國政府已經就建設西伯利亞力量-2管道進行過多輪討論和研究,準備合作將俄羅斯西部天然氣通過蒙古國出口至中國,規劃管輸能力為500億立方米/年。蒙古總理奧云額爾登(Luvsannamsrai Oyun-Erdene)2022年9月7日在俄羅斯東方經濟論壇上表示,預計西伯利亞力量-2管道2024年開始施工,2029年建成投產。俄羅斯總統普京也在該論壇上表示,俄氣公司已經與中方就協議相關參數達成一致,甚至在天然氣供應價格討論方面也有所進展,但他表示關于價格的討論絕非易事,中國是“艱難的談判者”。俄羅斯國際事務委員會在2022年2月1日發布的一篇報告中認為,西伯利亞力量-2 管道是一個非常昂貴和復雜的項目,俄氣公司需要建設一條從亞馬爾到克拉斯諾亞爾斯克的直線管道,穿過近2000公里的未開發地區,這還不包括需要穿越蒙古國以及俄羅斯伊爾庫茲克、布里亞特管線的建設。中方很少公開談論該項目,對雙方談判進展也未見有公開表態。

在上述三條管線全部按期建成投產并實現滿負荷輸送情況下,到2030年左右,俄羅斯對中國管道氣供應量有望達到每年980億立方米,這相當于俄羅斯2021年對歐盟管道氣出口量的四分之三,或2019年對歐盟(不含英國)管道天然氣出口量的54%,即便這三條管線通過增壓能夠再增加一部分輸量,但也無法彌補失去的歐盟市場規模。

雖然俄方提出向中國供應更多天然氣的意愿,但從能源安全的角度考慮,中方需要慎重考慮是否要全盤接納俄羅斯天然氣,這正是俄羅斯和歐盟天然氣矛盾給人們帶來的重要警示。中國目前天然氣對外依存度已經超過40%,按照中國國內目前的天然氣增產速度,2030年國內天然氣產量或許能達到3000億立方米左右,屆時天然氣的進口規模或與國產氣旗鼓相當。不包括進口俄羅斯的LNG在內 ,俄羅斯1000億立方米的管道氣供應將相當于中國進口量三成左右,這或許是中國接納俄羅斯管道天然氣的上限。

三、歐美制裁影響俄羅斯LNG技術創新和項目開發進展

和管道氣供應相比,LNG供應更為靈活,在全球市場上的流動性更高,價格區域聯動性更強,是天然氣產業鏈中最富有活力的部分,發展LNG產業是俄羅斯適應全球天然氣市場變革中的重要策略。盡管俄羅斯與歐盟矛盾重重,2022年俄羅斯對歐盟的LNG出口逆勢增長。Bruegel數據顯示,2022年1-10月份,俄羅斯LNG出口至歐盟總量達到159億立方米,同比增加39.5%,占歐盟進口LNG總量的15%。俄羅斯副總理諾瓦克稱,俄羅斯1-11月向歐盟出口了194億立方米LNG,預計2022年全年出口量可達210億立方米。

但是,俄烏戰爭爆發后俄羅斯LNG產業發展面臨越來越多的挑戰,一些項目開發將推遲,甚至面臨取消的風險。俄羅斯在大型LNG生產、海陸運輸方面缺乏自有技術支撐,設施和關鍵技術幾乎都來自西方公司,而歐美已限制對俄出口天然氣液化技術和設備。俄羅斯自有LNG技術發展也面臨瓶頸,雖然俄羅斯諾瓦泰克公司(Novatek)自主研發的Arctic Cascade技術已經在亞馬爾LNG項目中投入使用,但由于工藝不完善,該生產線設備維修頻率較高,諾瓦泰克總裁列昂尼德•米赫爾森曾多次批評亞馬爾LNG第四條生產線的實施質量,該生產線的啟動曾多次推遲。俄羅斯能源與金融研究所的阿列克謝-別洛戈里耶夫認為,除北極-2第一條生產線外,其他俄羅斯計劃的LNG項目投產時間都將推遲2-3年。根據俄羅斯公布的在建及規劃的項目清單進行估計,2030年俄羅斯全國LNG生產能力將繼續增加,或有望達到6200萬噸/年(約850億立方米),但這比原來規劃的2030年產能要減少接近一半。一些咨詢機構預計俄羅斯2030年可以建成的產能會更低。俄羅斯副總理諾瓦克在第四屆中俄能源商務論壇上表示,希望中國可以共同開發俄羅斯波羅的海的Ust-Luga LNG項目,在保證LNG資源出口同時共同打破技術壁壘。

四、打造土耳其天然氣交易樞紐用處不大

在北溪公司兩條平行管線爆炸后,俄羅斯或許已經意識到即將永遠失去歐盟市場的風險。在2022年10月12日出席俄羅斯能源周國際論壇時,俄羅斯總統普京提議經黑海海底通過土耳其增加向歐洲供氣,并最終將土耳其建成“歐洲最大的天然氣樞紐”,由其承接已經損壞的北溪管線的全部輸氣量,進而維持俄羅斯在歐洲天然氣市場的供應份額。

10月13日,土耳其總統埃爾多安在哈薩克斯坦亞信峰會期間與俄羅斯總統普京舉行會晤,共同討論在土耳其打造天然氣交易樞紐相關事宜,埃爾多安在隨后的采訪中表示,土方支持俄羅斯在土耳其建立國際天然氣樞紐的想法,并要求土耳其能源和自然資源部與俄羅斯相關方進行聯合研討。12月9日,埃爾多安會見俄氣公司首席執行官阿列克謝•米勒,討論了在土耳其建設天然氣樞紐的前景以及俄羅斯對土耳其供應天然氣問題。

然而,這種單邊期望過于理想化。土耳其或許可以成為俄羅斯、中亞甚至東地中海天然氣的物理匯集地,但這不能代表能夠成為人們信賴的天然氣交易樞紐。俄歐矛盾已經發展到不可調和的地步,不論俄羅斯天然氣想從哪里流向歐洲,歐盟都不太可能再長期大量接受。歐盟對俄羅斯能源的排斥決定了其不可能支持和配合俄羅斯的想法,去支持建設一個域外的新交易樞紐,放棄已經相對成熟的TTF等歐洲本土天然氣交易市場。

五、提高國內氣化水平不能解決國內天然氣需求有限問題

俄羅斯副總理諾瓦克2022年不止一次提出,俄羅斯能源行業主要任務之一就是要加快俄羅斯國內居民氣化水平。俄羅斯從2000年開始提高天然氣在居民領域的應用,2005-2021年間,俄羅斯共完成了35.5萬公里管道建設,實現了76個地區4.8萬個居民點共430萬戶公寓和房屋的供氣,全國人口氣化率水平由53.3%增長到72%。在氣化水平不斷提高的同時,俄羅斯國內天然氣消費量也有所提升,由2016年的4200億立方米提高至2021年的4700億立方米。在政府的引導下,俄氣公司已經與68個聯邦主體簽署了“五年(2021-2025年)氣化計劃”,計劃投資8000億盧布,實現3600個居民點通氣、3200個鍋爐的燃氣改造以及2.4萬公里燃氣管道建設,將國內氣化水平提升至75%。其中俄羅斯東西伯利亞和遠東地區將作為重點目標,未來該地區天然氣需求量可達到300億立方米/年。諾瓦克強調要高度關注西伯利亞力量、薩哈林-哈巴羅夫斯克-符拉迪沃斯托克管道沿線的工業用戶、電廠、鍋爐和居民用戶,用天然氣替代煤炭、柴油等燃料。

通過提高國內氣化水平可以提高國內天然氣需求,但增量有限。目前俄羅斯一次能源消費結構中天然氣占比已超過50%,遠高于世界平均水平。俄羅斯氣化水平由2016年的66.2%增長到2021年的72%,天然氣消費量增長了500億立方米。即使按照俄羅斯政府2025年氣化水平升至75%的計劃,未來五年俄天然氣需求增加量或許只有250億立方米左右,這對于擴大國內天然氣生產或銷售收入都起不到明顯改善作用。

六、結語

俄烏戰爭徹底改變了俄羅斯與歐盟及其他很多國家的關系。歐盟擺脫俄羅斯天然氣依賴正在變成現實,歐盟因此也承受了巨大的經濟代價,俄羅斯從短期價格上漲中的獲益無法抵消其失去歐盟這個優質大客戶的長期損失。雖然俄羅斯試圖恢復向歐盟供氣、加大向中國市場出口、擴大LNG資源開發利用、打造土耳其交易樞紐、提高國內天然氣需求,但俄烏戰爭后俄羅斯正在不可逆轉地失去歐盟市場,LNG發展前景和出口增長潛力也會受到拖累,對中國出口的增加還需要時間并且也存在極限,向周邊獨聯體國家擴大出口缺乏需求基礎,向印度等南亞國家出口的暢想面臨重重困難更是遙遙無期,預計至少未來十年,俄羅斯的天然氣出口都難以恢復到俄烏戰爭前的最高水平,俄羅斯國內的天然氣開發也會因此受到抑制,俄羅斯天然氣將面臨失去的十年。如果全球能源低碳技術取得重大突破,非化石能源加速替代化石能源,甚至也不能完全排除俄羅斯天然氣再也無法回到過去輝煌的可能性。