行業機構Solar Media公司市場研究分析師Mollie McCorkindale日前發布了2022年英國儲能市場進展的洞察報告。報告表明,自從2017年以來,英國電池儲能市場一直保持強勁增長,電池儲能項目的平均規模有持續增長趨勢。而2022年是英國電池儲能市場再破紀錄的一年。

英國在2022年部署了800MWh公用事業規模儲能系統,創下了歷史新高,并有望在2030年及以后增加到1GWh以上。

Harmony Energy公司在2022年11月完成部署的98MW/196MWh Pillswood電池儲能項目,這也是迄今為止歐洲儲能容量最大的電池儲能系統。

事實上,英國在2022年的儲能部署規劃大幅增加到34.5GW。截至2022年年底,英國已經累計部署了2.4GW/2.6GWh電池儲能系統。

本文討論了英國規劃部署的儲能系統裝機容量在過去一年的顯著增長以及在未來幾年的發展預期。

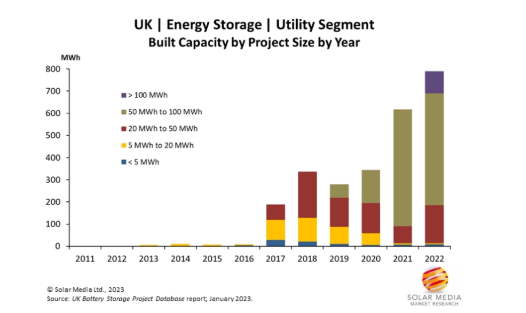

英國在2022年的儲能部署量

調查表明,英國在2022年部署的儲能系統儲能容量增加了近800MWh,這是迄今為止最高的年度部署數字。

例如,Penso Power公司在2022年第一季度部署了50MW/100MWh的Stonehill Energy Storage電池儲能項目。

英國在2022年部署了569MW/789MWh儲能系統。

上圖顯示了英國按儲能項目規模和年份劃分的儲能容量,其中2022年部的署儲能系統大幅超過了2021年的617MWh。

英國的第一個大型公用事業規模的電池儲能項目于2017年啟動,這個部署在于佩勒姆的50MW/25MWh電池儲能項目由Statera Energy公司開發和擁有。

展望未來,英國部署的儲能系統規模將會逐年增長,目前正在部署的儲能項目規模達到2.6GW/4.3GWh以上,可能在未來18個月內完成。

隨著部署的儲能項目不斷增加,儲能項目的平均裝機容量正在增加,英國在2021年和2022年部署的大多數電池儲能項目的裝機容量都在20MW以上,甚至有些是50MW的獨立部署的儲能項目。

2017年,英國只運營了一個50MW的電池儲能項目;而在2021年和2022年,英國每年部署9個50MW項目。2017年部署的電池儲能項目平均儲能容量為4.4MWh,2022年平均儲能容量為36MWh,這主要是由于持續放電時間的增加。

調查發現,運營這些電池儲能系統的大多是大型儲能資產所有者(例如Gresham House公司和Pivot Power公司)。這些公司制定了部署大量儲能項目的規劃,目前正開始部署,這意味著英國儲能市場的裝機容量將在近期至中期迅速增長。

2022年部署的大多數項目都是在2017年至2019年期間提交規劃的,在此期間提交的大量管道仍在建設中。這表明,在未來幾年,英國已經部署的儲能系統裝機容量將進一步增長。

英國有大量儲能項目已在規劃中獲批,其中包括多個100MW以上的項目。

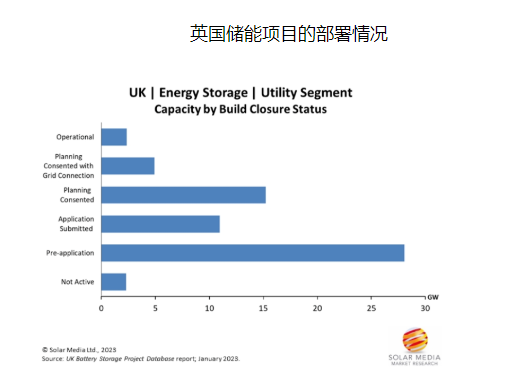

總結上圖:

•目前英國運營161個電池儲能項目的規模為2.4GW/2.6GWh。

•英國已經批準計劃部署20.2GW儲能項目的規劃,包括33個100MW或以上的電池儲能項目,這意味著這些儲能項目不太可能受到未來規劃變化的影響。這些儲能項目預計將在未來3~4年內完成部署。

•在已經獲得批準的儲能項目中,4.9GW電池儲能系統已經接入電網,因此有的項目或者處在部署階段,或者接近部署階段。

•計劃部署的11GW的電池儲能項目已經提交規劃,預計在未來幾個月內做出決定。

•28.1GW的電池儲能項目仍處于預申請階段,其中一些已提交了范圍或篩選請求。但是,其中一些項目的申請尚未提交,包括已經登記在冊的一些大型電池儲能項目。

•“不活躍”的電池儲能項目總計2.3GW,這些項目的規劃或者被拒絕,或者被放棄,或者退役。

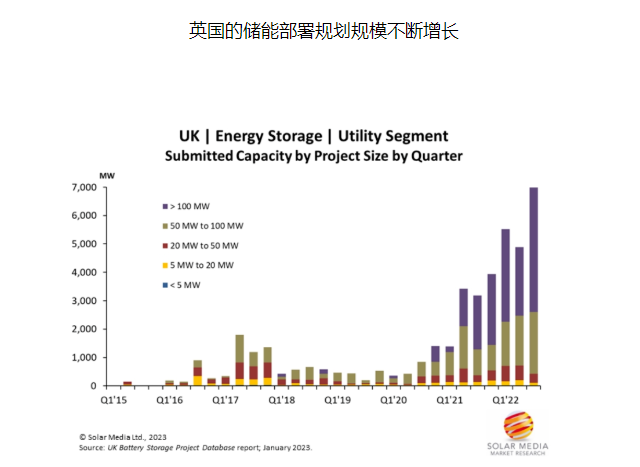

英國規劃或部署的1319個電池儲能系統總裝機容量為61.5GW。

上圖顯示了英國規劃或部署的儲能項目按規模和季度提交的裝機容量,目前規劃或部署的1310個電池儲能系統的總裝機容量已達61.5GW。

在看到一些電池儲能項目在2016年進行的增強頻率響應(EFR)拍賣中中標之后,許多開發商提交了部署更多的電池儲能系統的規劃,導致2017年的申請數量激增。隨后幾年,提交的儲能項目的裝機容量速度放緩,但自從2021年以來,這些儲能項目的儲能容量一直在顯著增加。

在2021年期間,英國規劃部署的儲能項目的裝機容量增長了11GW,累計達到27GW以上,部分原因是儲能系統達到50MW門檻的提高,以及儲能開發商在可用服務方面的經驗越來越豐富,從而帶來更有吸引力的收入流。

2022年規劃的295個電池儲能項目裝機容量將達到創紀錄的20.7GW,其中包括約500MW的項目和一個1GW的電池儲能項目。預計這些項目中的大多數的持續時間至少為2小時,相比之下,2017年部署的大部分電池儲能項目的持續時間為0.5或1小時。

電池儲能項目的規模通常取決于正在開發的項目類型。到目前為止,最常見的儲能項目的裝機容量為50MW。然而,當電池儲能系統與太陽能發電設施和其他可再生能源發電設施共址部署時,電池儲能系統的裝機容量往往較小。

規劃部署的儲能項目的規模越來越大。在2017年提交的第一批規劃中,全年規劃部署的238個電池儲能項目的裝機容量為4.8GW。然而,在2020年取消50MW的部署門檻之后,2021年項目申請數量激增,計劃部署229個項目,總裝機容量為11.3GW。雖然規劃部署的儲能項目數量相差無已,但裝機容量的差異巨大。

2022年第三季度提交的電池儲能項目規劃中有一半以上(7GW中的4.4GW)是100MW以上電池儲能系統,而在此期間提交的儲能項目(7GW的6.5GW)幾乎都是50MW以上電池儲能系統。

公平地說,英國儲能市場在2022年的重大變化表明,英國儲能市場的發展前景非常光明,很可能會在未來幾年看到大量儲能系統并網運營。