2022年以來,全球能源供需矛盾急劇惡化,能源價格飆升引發全球連鎖反應,全球能源市場正在進行激烈重構,當前光伏發電已成為全球成本下降最快、平均成本最低的可再生能源發電方式之一,光伏裝機需求高增帶動光伏產業鏈迎來高景氣時期。

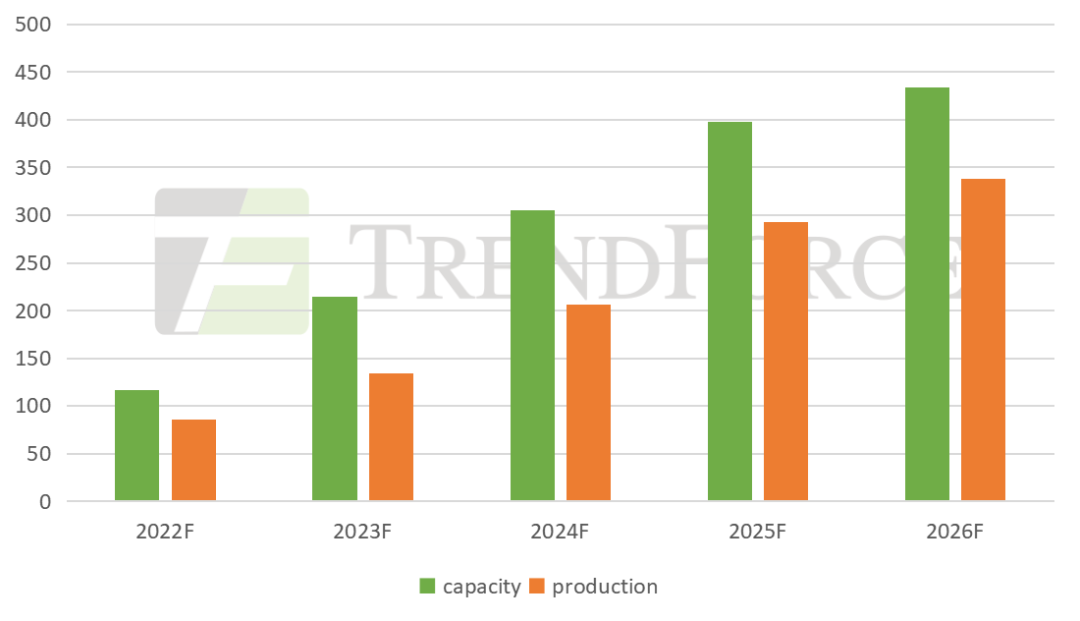

據集邦咨詢供給數據庫統計,2023年硅料全年供給約134萬噸,可支撐約527GW的組件產出,而全年裝機需求約在350GW左右,考慮一定容配比及庫存需要,硅料全年供過于求趨勢明顯,奠定產業鏈全年價格下跌基調,但階段性價格將受終端裝機需求釋放的節奏、產業鏈各環節開工率、庫存程度等因素影響而波動變化。

圖:2022-2026年全球硅料產能、產量變化趨勢,Unit: 萬噸

硅料供給瓶頸逐步解除,2022年光伏產業鏈價格經歷先漲后跌周期

回顧2022年,光伏需求旺盛帶動產業鏈各環節量利齊升,產業鏈價格在經歷了2021年猛漲階段后,2022年受限于硅料實際產量,產業鏈各環節繼續上漲,但年末產業鏈迎來清庫存潮流,價格狂跌不止。

硅料環節,2022年上半年整體硅料產出有限,而終端旺盛的裝機需求疊加硅片環節擴產產能不斷釋放,導致硅料供不應求態勢延續持續,價格不斷上漲;Q3硅料擴產產能逐步釋放,然硅料企業進入密集檢修期,疊加限電及疫情因素的影響,整體產出未明顯增多,價格也在微漲后持穩;四季度隨著硅料產出持續放量,終端裝機需求釋放不及預期疊加對產業鏈降價的心理預期下,下游觀望情緒濃厚,簽單節奏放緩,上下游的價格博弈愈加激烈,硅料價格大幅下降,價格一度跌至120元/KG;

硅片環節,受制于原料、高純石英砂供應偏緊及疫情擾動正常生產,前三季度硅片整體供應偏緊,價格持續上漲,Q4硅料增量帶動硅片產出增加,高庫存壓力下,硅片企業率先調整價格,同時減少對硅料的采購動作,以此倒逼硅料價格的下降電池片環節,前三季度電池片成本壓力傳導較好,價格跟隨硅片波動上漲,Q4硅成本的大幅下降疊加需求釋放不及預期,價格同步大幅下跌;

2023年初至今,產業鏈價格普遍出現跌后反彈現象,年初產業鏈仍以硅片去庫存降價為主旋律,帶動產業鏈上游硅料、下游電池、組件價格下降;隨后硅料企業聯合開啟惜售策略,硅料價格率先出現反彈,前期硅片庫存消耗殆盡,疊加春節假期影響,且某家硅片企業出現計劃外檢修情況,硅片供應略顯不足,疊加成本壓力,硅片價格大幅上漲,帶動下游硅片、電池片、組件價格跟漲。

目前硅料價格反彈漲幅已然收窄,預計2月中下旬,隨著拉晶廠拿料動作的停滯,市場交易將繼續冷淡,硅料廠庫存繼續堆高,雙方將進入新一輪博弈周期,當前拉晶廠硅料庫存可支撐約2周左右的生產,預估2月中下旬硅料價格或將以維穩為主,價格變動的拐點或將在3月初新一輪采購談判時到來,下游各環節價格也將隨之變動。

更多分析觀點將在2023年3月16日(周四)14:00,TrendForce集邦咨詢旗下新能源研究中心集邦新能源網EnergyTrend舉辦的《全球光伏與儲能市場發展趨勢》線上研討會中呈現。